Как можно избежать переплаты

При оформлении полиса ОСАГО большая часть переплат связана именно с навязыванием дополнительных услуг и возможностей, за которые нужно немного доплатить.

Если вы тоже попали в такую ситуацию, то не стоит расстраиваться и нервничать. Для начала потребуйте, чтобы вам предоставили сам закон, или ссылки на него, где сказано, что страховая компания имеет право действовать таким образом. Ни в одном нормативно-правовом акте не написано, что страховка на авто оформляется только при страховании жизни водителя.

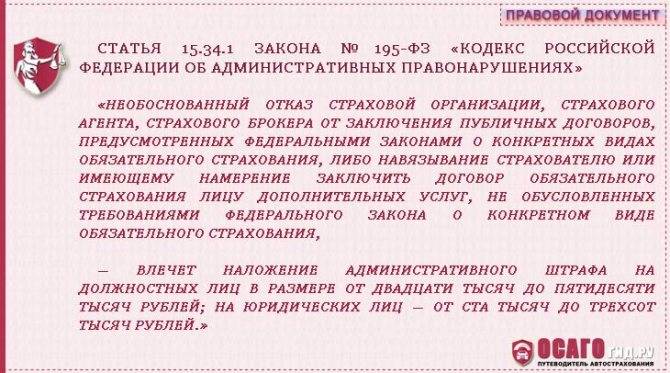

Скажите работнику компании, что во избежание появления спорных ситуаций, все ваше общение будет записано на телефон. Этот способ действует практически безотказно, ведь все сотрудники знают, что они, по закону, не имеют права вам отказать. Об этом сказано в 15.34.1 Кодекса РФ. Этой же статьей предусмотрено наказание в виде штрафа размером 50 000 рублей за необоснованный отказ от проведения процедуры.

Если подобные нарушения имели место, нужно обратиться с жалобой на сайт Банка России или в одно из его отделений.

Вот еще несколько практических советов:

- Заранее проверьте свой действующий статус в АИС РСА.

- Воспользовавшись онлайн-калькулятором, можно очень легко просчитать стоимость «автогражданки» еще до посещения страховой компании. Так вы будете готовы услышать определенную цифру. А если названная сумма будет завышена, с уверенностью доказывайте ее необоснованность.

- Не забывайте, что есть ряд случаев, в которых КБМ обнуляется. Сделайте все возможное, чтоб они не наступили.

Если знать все эти небольшие секреты, работнику страховой не удастся обмануть вас или продать дополнительные ненужные услуги, увеличив сумму.

Как влияет стаж на стоимость страховки

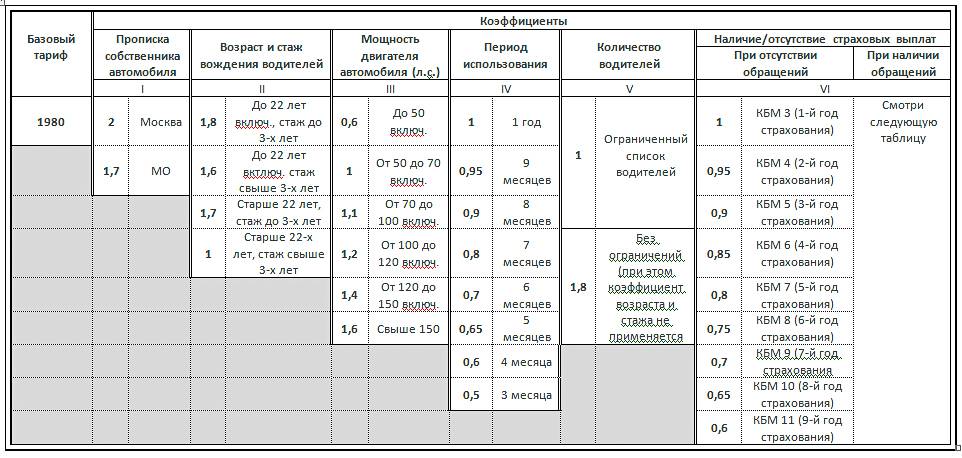

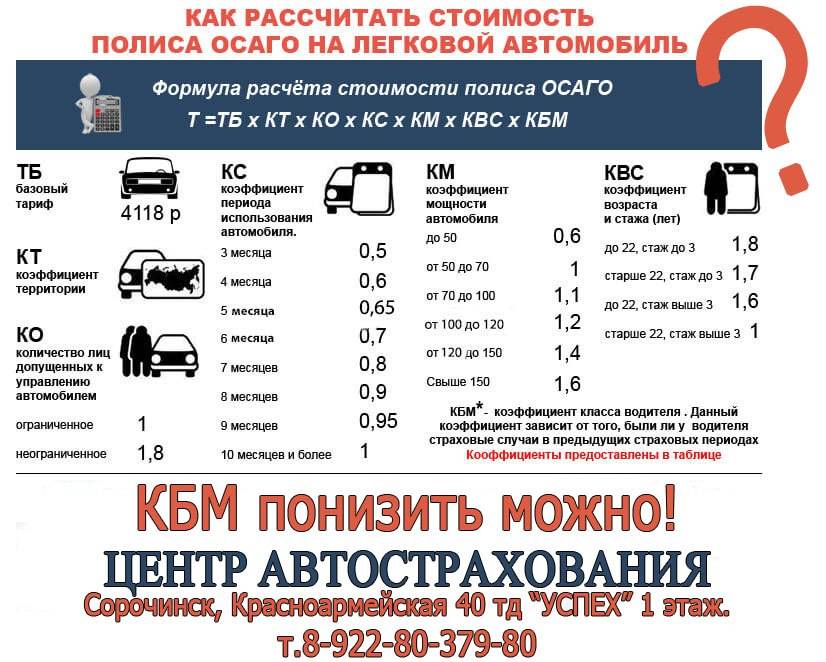

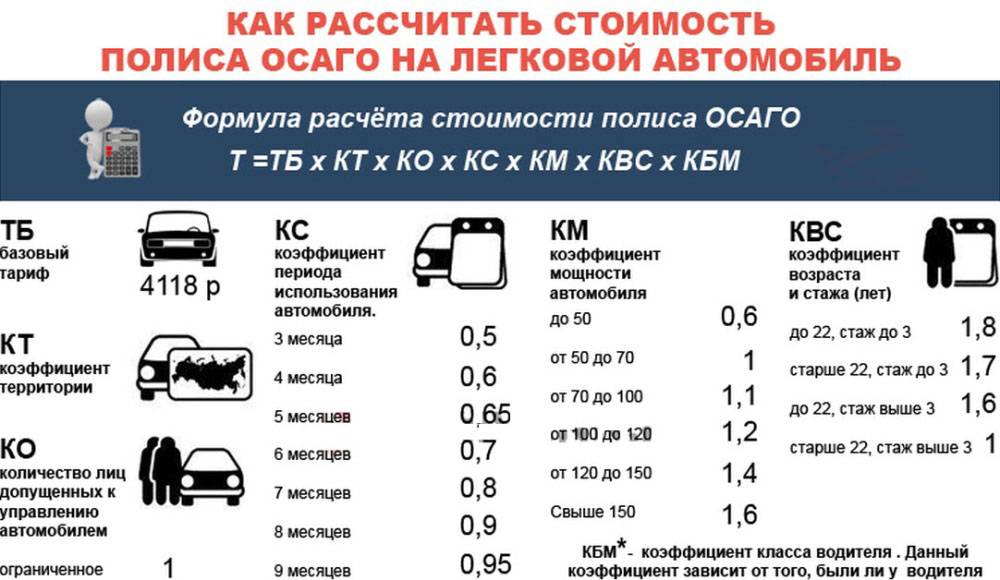

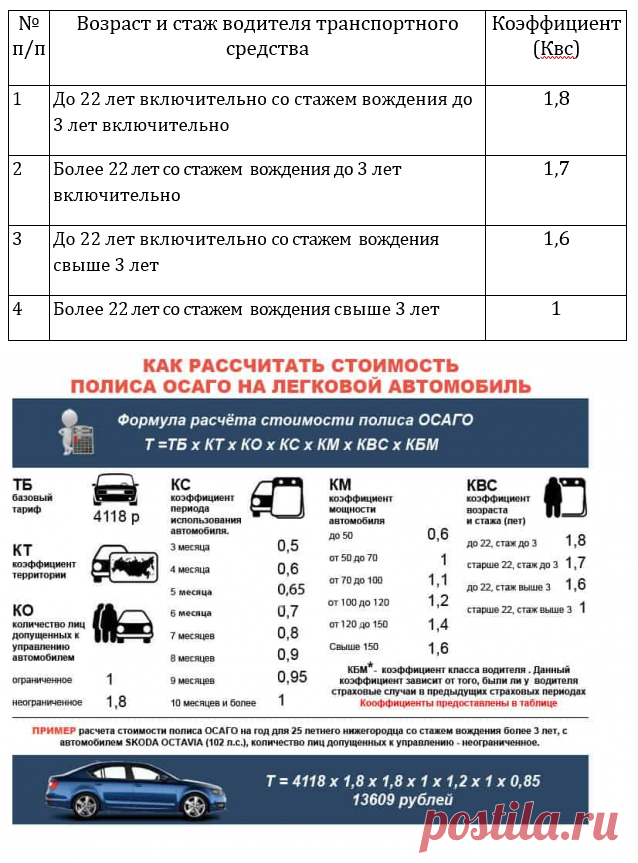

Конечно, на стоимость ОСАГО стаж имеет непосредственное влияние. Для расчета стоимости за основу берется базовая ставка, к которой применяются разные коэффициенты. Разберемся в них подробнее:

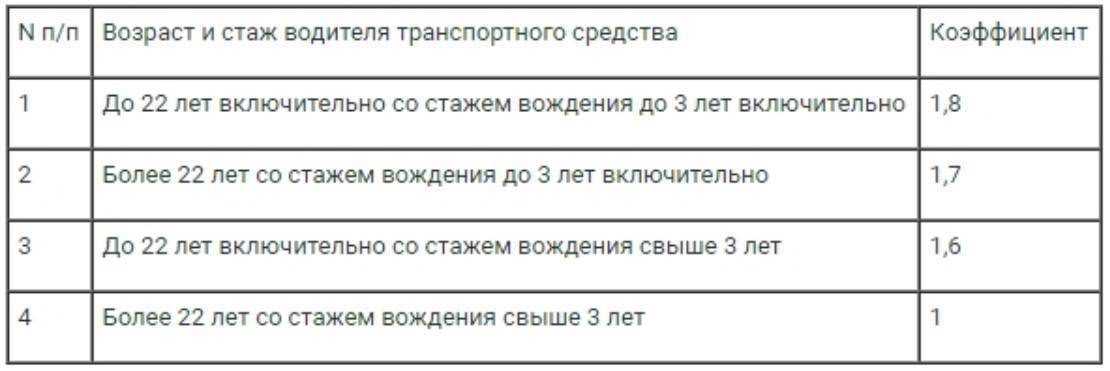

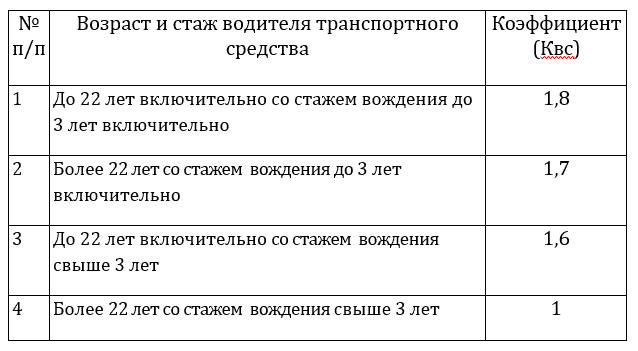

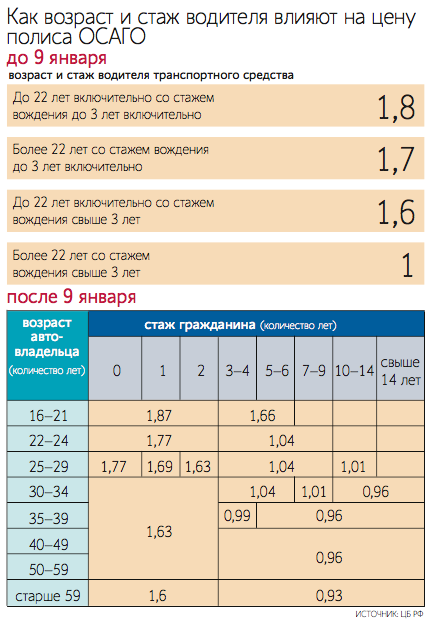

- Начинающие водители, которым еще не исполнилось 22 лет, и не имеющие стажа вождения или если он не достиг порога в 3 года, будут иметь показатель равный 1.8, что составляет 80 % от ставки. Если к этому возрасту автомобилист уже проездил 3 года за рулем, то ставка будет 1.6, что составляет всего 60 % от заявленной стоимости.

- Те, кому исполнилось более 22, но стаж езды у них меньше трех лет, должны будут уплатить 70 %, коэффициент 1.7. А те, у кого возраст старше 22 и стаж за рулем более 3 лет, будет иметь показатель 1 (0 %).

Именно из-за такого серьезного разброса в цене нужно подходить к вписыванию водителя в страховку очень обдумано. Иначе ее стоимость значительно увеличится, а вы потеряете деньги.

Отсутствие в стаже водителя аварий – это одна из причин снижения для него стоимости оформления полиса ОСАГО

Именно поэтому крайне важно пользоваться транспортным средством таким образом, чтобы не провоцировать возникновения ДТП. При этом нужно помнить, что существенную роль играет также и то, кто конкретно стал виновником возникновения аварии

Эти аспекты нужно понимать, чтобы в общении со страховщиком иметь возможность защитить себя от чрезвычайно высоких цен на страховку.

Иногда страховые компании используют КБМ, который не соответствует действительному. В данной ситуации возникает потребность узнать период эксплуатации автомобиля без ДТП непосредственно в самой организации.

Определённые компании в полисе указывают информацию о классе автомобилиста в отдельном разделе. Он может быть предназначен для особых отметок. К тому же данные о коэффициенте нередко прописываются напротив всех лиц, которые внесены в документ.

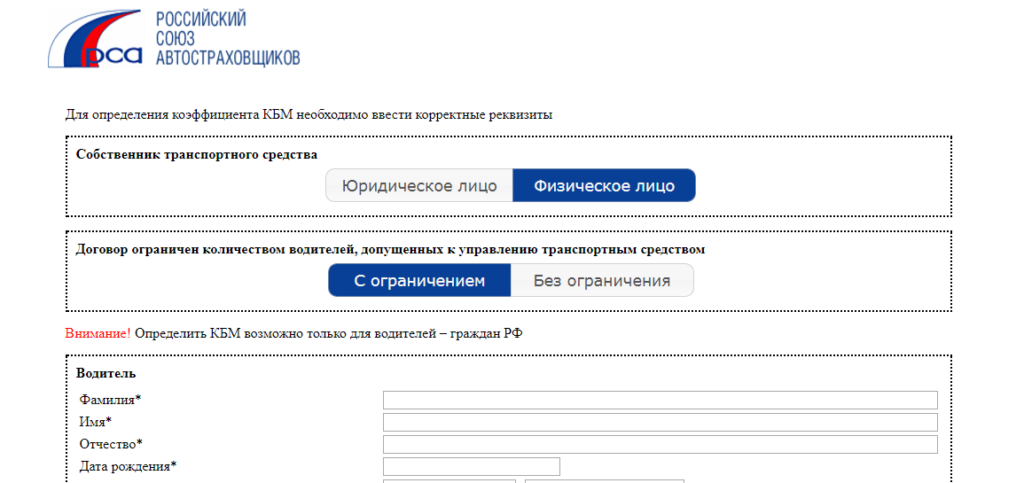

Если КБМ не указан в полисе, то его можно узнать иным способом. Для этого необходимо иметь доступ к сети Интернет. Все данные можно получить посредством специальной системы АИС ОСАГО. Доступ к ней полностью открыт для каждого человека без исключения. Кроме того, этой системой пользуются все без исключения агенты, так как здесь находится информация о всех заключённых полисах.

Для того чтобы узнать собственный КБМ, нужно выполнить следующий алгоритм:

- Стоит первоначально посетить соответствующий раздел веб-сайта РСА, где собрана вся информация.

- Необходимо указать личные данные автомобилиста. Это касается ФИО, даты рождения и номера удостоверения на право вождения ТС.

- Следует также указать дату, когда был определён КБМ страховой компанией.

- Стоит отправить созданный запрос, указав защитный код, который появится на изображении.

После того, как система проверит полученные данные, она предоставит информацию о классе водителя, который запросил отчёт. Здесь же автомобилист сможет увидеть некоторые аспекты, касающиеся предыдущего полиса ОСАГО.

За водителем закрепляется соответствующий класс, в зависимости от того, какой временной промежуток автомобилист не участвовал в ДТП. Чем больше период безаварийных ситуаций, тем значительнее данный показатель

Между ним и КБМ существует обратная связь, которую берут во внимание все страховщики

Таким образом, бонус за безаварийный период вождения влияет на снижение цены страховки при получении полиса ОСАГО.

Если класс автомобилиста чрезмерно низкий, то для заключения более выгодного договора юристы советуют оформлять страховку без ограничений. В этой ситуации безаварийный период эксплуатации машины не будет зачисляться ни для кого, кроме непосредственно самого владельца ТС.

Если водитель решает осуществить перерыв на один год и более в получении полиса ОСАГО, его класс в автоматическом порядке аннулируется. Таким образом, предыдущая скидка полностью исчезает. Это значит, что класс возвращается к значению 3, а показатель КБМ – к 1. Именно поэтому, оформляя новую сделку со страховщиком, нужно быть готовым к тому, что её стоимость будет выше, нежели предыдущей – той, что была подписана больше 1 года назад. При этом разница цены, в зависимости от компании, может быть довольно существенной.

Также стоит обратить внимание на то, что один год без ДТП в случае перерыва в вождении не зачтётся. Это касается случаев, когда соответствующие данные были внесены как раз во время, когда полиса не было

Вследствие этого за отсутствие ДТП дополнительного бонуса в качестве снижения стоимость страхового полиса автомобилист тоже не сможет получить.

Метки: вождение, осаго, стаж, считаться

Как посчитать стаж

Обязательное страхование автогражданский ответственности в России было введено в 2003 году, это значит, что страховки оформляются уже 13 лет. Согласно ФЗ «Об ОСАГО», в формуле для исчисления стоимости полиса, учитывается стаж от даты получения определенной категории прав автовладельцем. День, следующий за датой оформления ВУ – это точка отсчета. При этом, учитывается только количество полных лет.

Обязательное страхование автогражданский ответственности в России было введено в 2003 году, это значит, что страховки оформляются уже 13 лет. Согласно ФЗ «Об ОСАГО», в формуле для исчисления стоимости полиса, учитывается стаж от даты получения определенной категории прав автовладельцем. День, следующий за датой оформления ВУ – это точка отсчета. При этом, учитывается только количество полных лет.

Никаких перерывов в стаже нет, даже если присутствуют такие факторы:

- лицо попадало в аварию;

- у водителя не было авто;

- человек все это время не управлял автомобилями;

- автомобилист был лишен ВУ за нарушение ПДД.

При замене удостоверения на новое из-за утери или по истечении срока действия, суммарный стаж водителя все равно учитывается от даты получения первого документа. Если права меняют по факту открытия новой категории, то тут стаж зависит от типа ТС, на которое будет оформлен полис ОСАГО. К примеру, первично водительское удостоверение было выдано в 2010 году и открыта категория В,С. Позднее в 2015 году гражданин открыл категорию Е. Если в 2018 году лицо будет оформлять ОСАГО на легковое авто, то общий стаж будет составлять 18 лет, а если на грузовое, то для расчета берут только 3 года (2018-2015=3).

Особенности

Перечисленные выше пункты не проверяются и не влияют на итоговый водительский стаж. И все же данная информация имеет влияние на расчет ОСАГО. Если человек не ездил за рулем после того, как получил права, соответственно, он не был вписан в страховку ОСАГО. Значит, в базе РСА информации об опыте нет, соответственно, и скидок нет. Например, человек получил права в двадцать лет, сел за руль в первый раз и вписался в страховку в возрасте двадцати пяти лет. По правилам его стаж составляет пять лет. Фактически опыта вождения не было. В базу РСА информация о данном водителе поступила в первый раз. Соответственно, класс аварийности у водителя будет равен 3. Так как ранее его не было, хоть и по документам стаж пять лет. На следующий год (при условии, что не будет аварии) появится первая скидка на ОСАГО в размере 5 % и класс аварийности станет равен четырем.

Также стоит отметить, что если два водителя получали права одновременно, стаж по документам у них одинаковый. Но это не означает, что класс аварийности у них будет совпадать. Например, один водитель сразу сел за руль, был включен в страховку и набрал скидки, а другой человек начал водить автотранспортное средство только через пару лет. Соответственно и скидки у него появились намного позже. Таким образом, даже если документально стаж у водителей совпадает, то это не значит, что влияние бонусов на ОСАГО будет одинаковым.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Некоторые нюансы КВС.

Нередко возникают вопросы по поводу возрастной «дискриминации» страхователя при расчете ОСАГО. Однако, что ни говори, граница в 22 года оправдана хотя бы тем, что она введена не страховщиками, а законом. А как известно, «Закон суров, но он — закон». К тому же, положа руку на сердце, неполная дееспособность лиц до 22 лет давно общепризнана. Это подтверждают данные множества специальных исследований, а также беспристрастной статистики. Так, например, доказано, что:

Независимо от пола, лица, не достигшие 22-летнего возраста, отличаются заметно меньшими показателями социальной ответственности

Это понимает практически каждый из нас, и тем больше, чем дальше мы уходим в своей жизни от этого пограничного периода.

Молодые люди за рулем значительно чаще допускают опасную неосторожность, превышают разрешенный скоростной режим и вообще небрежно относятся к вождению автотранспорта. В результате чего становятся виновниками и жертвами ДТП.

Также они обладают меньшей способностью к адекватной оценке ситуации, что усугубляется повышенной агрессивностью.

Гораздо важнее вопрос, с какой даты отсчитывать стаж за рулем. Большинство людей придерживается ошибочного мнения, что начинать отсчет надо с того времени, когда получено водительское удостоверение. Но, согласно Указанию Банка России №3384-У от 19.09.2014 г., стаж вождения отсчитывается с даты получения соответствующей водительской категории.

Когда водителей больше одного

Также весьма распространена ситуация, когда одним автомобилем могут пользоваться несколько человек. Так сплошь и рядом заведено в больших семьях. В таком случае в договоре ОСАГО нельзя забыть ни про одного из тех, кто допущен к управлению ТС. И понятно, что у каждого из них собственные показатели возраста и стажа.

В чем плюсы безаварийного КВС

КВС при безаварийном вождении установить труднее, чем обыкновенный, т.к. обычный коэффициент можно увидеть и в водительском удостоверении, а перерасчет коэффициента без аварий происходит каждый год. Другими словами, если вы не становились виновником ДТП в течение года, то страховка в будущем году будет для вас дешевле.

То же самое и в обратную сторону. Если вы 10 лет идеально управляли своим автомобилем, однако все-таки стали виновником аварии, то ваш класс пойдет вниз, а стоимость страховки вырастет.

Понять, как производится расчет КВС при 100% безаварийном вождении, а также, если имеют место страховые случаи, вам поможет таблица.

На сегодняшний день в базу попадает вся история дорожных аварий, начиная с 2003 года.

Очень хорошо, если вы будете не просто знать, каким образом происходит расчет стажа, но и постоянно следить за собственными показателями. Это нужно из-за того, что при заключении договора страхования всю информацию вводят именно сотрудники СК. Это значит, что при заполнении могут быть допущены ошибки: как случайно, так и намеренно.

Восстановление КБМ

С помощью сервиса вы сможете быстро восстановить или понизить значение КБМ водителя и по полученным данным расчитать стоимость полиса ОСАГО с точностью до рубля. Это позволит снизить стоимость полиса ОСАГО

Восстановить КБМ

Как считается КВС

Каким образом узнать свой стаж вождения через интернет? Вы можете это сделать с помощью базы АИС ОСАГО. Пригодится в случае, если, например, вы не согласны с тем значением, которое озвучивает ваша СК. Если так, то попросите менеджера перепроверить результат через данную систему.

Также вы можете выполнить процедуру самостоятельно, воспользовавшись сайтом РСА. Вам понадобятся лишь данные из вашего удостоверения водителя, а также полиса ОСАГО (дата заключения договора).

Порядок действий:

- заходите на сайт РСА, переходите в базу АИС;

- заполняете предложенные поля: вводите персональные данные и номер вашего водительского удостоверения;

- указываете дату заключения соглашения по ОСАГО;

- проходите проверку с помощью капчи, отправляете запрос.

После выполнения всех действий система пришлет вам данные о последней страховке ОСАГО, информацию по вашему водительскому классу. Информация будет актуальна на дату проверки.

Если вы не согласны с полученными показателями, можете задуматься о восстановлении своего КБМ.

Онлайн расчет стоимости ОСАГО

Самостоятельно рассчитать стоимость полиса ОСАГО для физических и юридических лиц вы можете с помощью калькулятора ОСАГО, который рассчитает стоимость по 9 топовым страховым. Просто внесите необходимые данные и совершите рассчет. Расчет не займет более 2 минут.

Калькулятор

Как перерыв в управлении ТС влияет на КВС

Часто можно услышать вопрос о том, прерывается ли начисление стажа при лишении прав на управление ТС. Законодательно этот момент не предусмотрен. Это значит, что даже если вы решили сделать перерыв в вождении (или вы вынуждены его сделать), стаж будет начисляться.

Важно! КВС может быть обнулен при определенном условии: вы не продлили полис, когда закончился срок действия старого. Для того чтобы водительский стаж сохранялся, вам нужно быть вписанным в любую ограниченную страховку

Год будет потерян и в том случае, если имеет место досрочное расторжение соглашения.

Влияет ли тип страховки на стаж

Что будет в том случае, если вы выберите максимальные условия страховки, при оформлении полиса с допущение неограниченного количества водителей к управлению ТС? В данном случае стаж будет начисляться только собственнику автомобиля. Это значит, что все остальные лица, допущенные к управлению авто, не имеют даже вероятности накопления стажа.

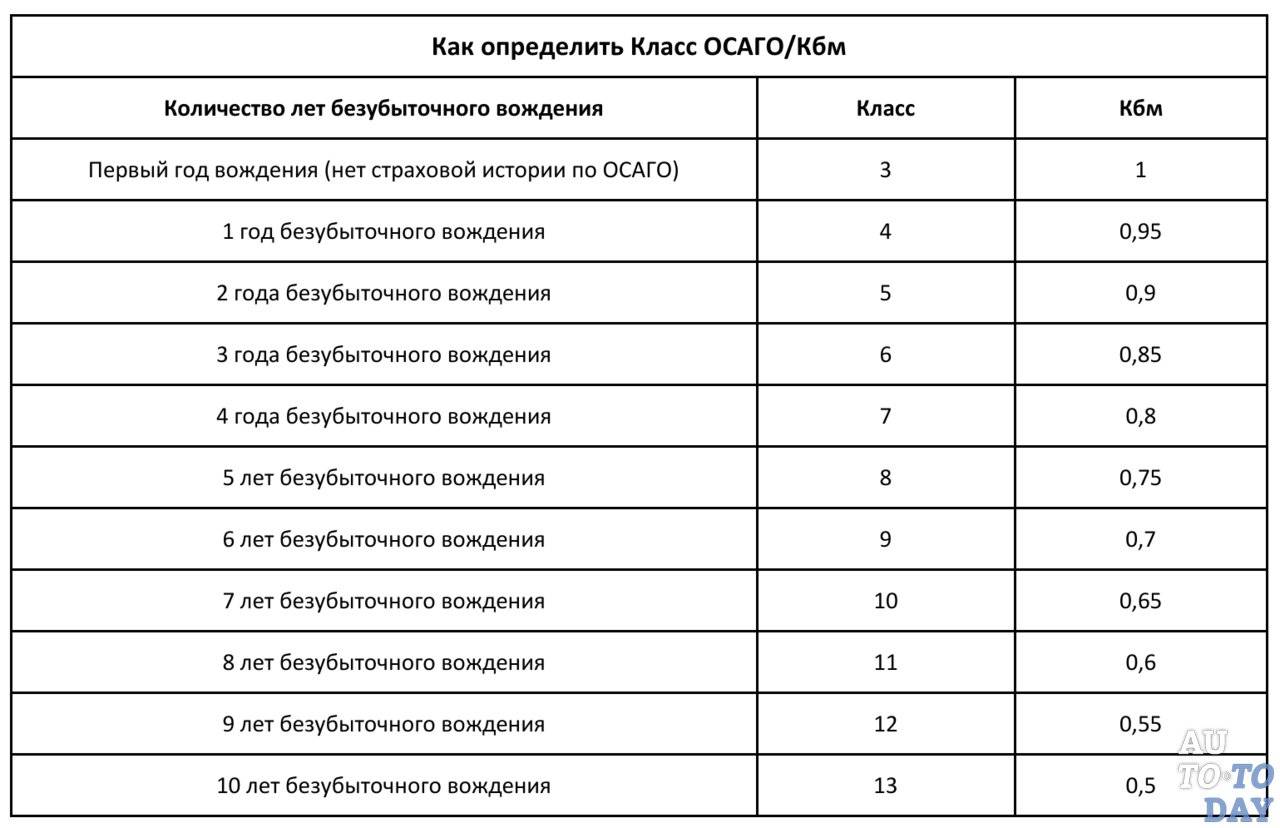

Коэффициент Бонус-Малус (КБМ)

Еще один показатель, который зависит от стажа вождения. Но в данном случае большее значение имеет безаварийный стаж, а он может не совпадать с периодом от даты получения прав. Итак, КБМ выступает своеобразным видом поощрения автомобилиста за аккуратную езду. Чем больше лет человек ездит на авто, не принимая участие в ДТП, тем больше снижается коэффициент, максимальный предел – 13 лет езды без аварий (КБМ-0,5), стоимость полиса будет снижена на 50%.

Еще один показатель, который зависит от стажа вождения. Но в данном случае большее значение имеет безаварийный стаж, а он может не совпадать с периодом от даты получения прав. Итак, КБМ выступает своеобразным видом поощрения автомобилиста за аккуратную езду. Чем больше лет человек ездит на авто, не принимая участие в ДТП, тем больше снижается коэффициент, максимальный предел – 13 лет езды без аварий (КБМ-0,5), стоимость полиса будет снижена на 50%.

Существуют такие виды классов:

- Начальный – класс 3, коэффициент равен 1.

- Нейтральное – от 4 до 12 класса КБМ снижается от 0,95 до 0,5.

- Отрицательное – класс 0 и 1, КБМ растет от 1,4 до 2,45.

Ежегодно при обращении в страховую за оформлением нового полиса бонус-малус пересчитывается. Класс увеличивается за один год езды без ДТП. Потеря наработанных баллов осуществляется при наступлении страхового случая. Например, достаточно одной, двух выплат по ОСАГО и человек автоматически возвращается к базовой ставке – 1. То же самое происходит при перерыве между оформлениями полисов, достаточно год не прибегать к оформлению и КБМ становится начальным.

Кстати, вся информация фиксируется и передается страховыми компаниями. Чтобы не допустить ошибок в расчете актуальный показатель можно узнать в базе РСА, для этого необходимо зайти на сайт союза автостраховщиков и найти раздел «Сведения для страхователей и потерпевших». Далее, для определения КБМ нужно ввести: фамилию, имя, отчество и дату рождения собственника ТС, данные документа, удостоверяющего его личность, либо фамилию, имя, отчество и дату рождения лица, допущенного к управлению транспортным средством, и данные о его водительском удостоверении. После обработки данных сервис покажет актуальный показатель. На том же сайте РСА есть «калькулятор ОСАГО», где можно провести полный расчет стоимости полиса.

Отличия КВС для разных водителей

Все, сказанное ранее, имеет отношение, к обычным условиям: водитель россиянин, имеющий российские водительские права, приобретает ОСАГО на свой автомобиль, зарегистрированный в РФ. Однако если какие-то из этих параметров отличаются, значение КВС может учитываться по особым правилам.

Напомним, что речь идет о нормах, действующих в 2021 году, т.к. до сентября 2021 года некоторые из этих данных отличались.

Как определяется КВС при неограниченной страховке?

Имеется в виду ОСАГО без указания конкретного водителя, когда сесть за руль может любой имеющий право управления подобным ТС. В этих условиях значение КВС равно 1. Другими словами, данный коэффициент не влияет на стоимость ОСАГО при неограниченной страховке.

Однако не стоит сразу бежать и оформлять себе ОСАГО без ограничений. В общем перечне учитываемых в цене параметров есть и Коэффициент ограничений, который в случае неограниченного полиса вырастает до 1,87, что значительно увеличивает стоимость страховки.

8(800)350-23-68

Дмитрий Константинович

Эксперт сайта «Юрист-консультант»

Задать вопрос

Существует такой «лайфхак» для молодых водителей — покупать «безлимитное» ОСАГО, если стаж и возраст совсем малы. Действительно, КВС 1,9-1,93, для новичка (используемый при стаже 0 – 1 год) и возрасте 16 – 21 (при КО=1), это больше, чем КО=1,87 (при КВС=1) у ОСАГО без ограничений. Однако перехитрить страховую компанию не так просто, как может показаться. Напомним, что базовый тариф может использовать в достаточно приличном диапазоне (в 2021ом у категории B при регистрации на физлицо, это 2 471 — 5 436 рублей), определяет который страховая компания, и может нивелировать с помощью этого инструмента потенциальные выгоды молодого водителя. Соответственно, прежде чем использовать этот метод, необходимо уточнить используемые способы расчета в конкретной страховой.

Каким будет коэффициент возраста и стажа, если в полисе указано несколько водителей?

Этот случай принципиально отличается от предыдущего. Здесь могут быть вписаны в полис несколько водителей, но каждый из них точно указан.

Для такого перечня КВС определяется для каждого водителя из вписанных в ОСАГО, а в расчет принимается наибольшее значение из рассчитанных.

Например. Машиной могут управлять 30-летний муж, имеющий 10 лет стажа, и 20-летняя жена, только получившая права (стаж = 0). КВС супруга равен 0,96, супруги = 1,93. Стоимость ОСАГО будет начисляется с КВС 1,93.

Коэффициент возраст-стаж для обладателей ВУ, выданных за пределами России

Это новый и очень важный параметр. В 2021 году стаж при наличии иностранных прав равен нулю. Подчеркнем, не значение КВС, а именно учитываемый для его расчета стаж. То есть коэффициент будет зависеть только от возраста водителя:

| Возраст | КВС |

| 16-21 | 1,93 |

| 22-24 | 1,79 |

| 25-29 | 1,77 |

| 30-34 | 1,62 |

| 35-39 | 1,61 |

| 40-49 | 1,59 |

| 50-59 | 1,58 |

| 60+ | 1,55 |

При этом лица, обладающие ВУ, выданными за пределами Российской Федерации, могут заменить права на российские. В этом случае и расчет КВС будет происходить по другим правилам.

КВС для юридических лиц

Это так же нововведение, причем имеющее принципиальное значение. В 2021 году, если транспортное средство оформлено на юрлицо, КВС увеличивается на 1,8

Акцентируем внимание читателей – не составляет 1,8, а увеличивается на это число. То есть, водителю, вписываемому в страховку, сначала рассчитывается КВС по общим правилам, а потом полученное значение умножается на 1,8. Например

Управлять ТС, зарегистрированным на юридическое лицо, будет 40-летний водитель с 15-летним стажем. Его личный КВС = 0,94, но в расчете будет учтен КВС = 0,94 х 1,8 = 1,69

Например. Управлять ТС, зарегистрированным на юридическое лицо, будет 40-летний водитель с 15-летним стажем. Его личный КВС = 0,94, но в расчете будет учтен КВС = 0,94 х 1,8 = 1,69.

Параметры, которые более не используются

Так как в некоторых источниках до сих пор встречаются устаревшие сведения, очень кратко укажем на отмененные в 2021 году условия, ранее влиявшие на величину КВС.

КВС для иностранных транспортных средств

До сентября 2021 года параметр КВС для машин с иностранной регистрацией устанавливался фиксированным: 1,7 для оформленных на физические лица и 1 – для юридических лиц.

Данный параметр более не действует. Расчет КВС для иностранных (по регистрации) транспортных средств происходит на общих условиях. Подчеркнем, речь идет об иностранной регистрации ТС, а не ВУ, выданном за границей РФ.

Коэффициент использования прицепа

Этот коэффициент отменен. Если ранее применение прицепа увеличивало стоимость ОСАГО (в некоторых случаях в 1,4 раза), то с сентября 2021го наличие прицепа никак не влияет на КВС и, соответственно, общую стоимость страховки.

Как определяется КВС

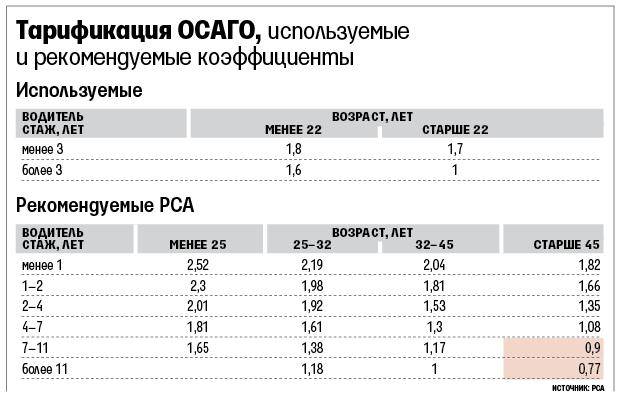

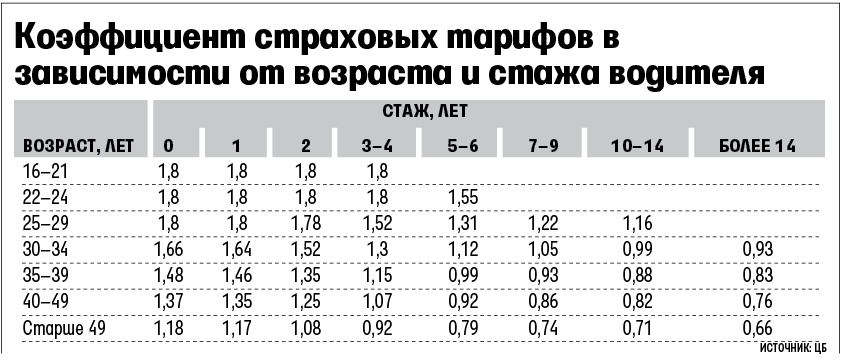

Максимальные базовые ставки и коэффициенты, действующие с 9 января этого года, определены в Указании Банка России № 5000-У от 4 декабря 2018 г. Ранее коэффициент для ОСАГО всегда был повышающим. Теперь это не так. Среди основных критериев, которые изменились по сравнению с прошлыми годами, можно назвать такие:

- пока владельцу автомобиля не исполнилось 22 лет, а стаж вождения менее трех лет, КВС максимальный — 1,87;

- для такого же молодого водителя, обладающего стажем в 3 года и более, этот коэффициент снижается до 1,66;

- по достижении 22-летнего возраста для обладателя минимального стажа КВС снижается до 1,77;

- в отличие от предыдущих ставок КВС, теперь он не будет равен 1 ни для какой категории автовладельцев;

- зато появились значения коэффициента меньше 1, то есть он может быть и понижающим — например, когда водителю уже за 30 лет, и более 10 из них он водит автотранспорт.

Подробные данные сведены в простую таблицу. По вертикали — возраст застрахованного, по горизонтали — его водительский стаж.

Стаж, лет Возраст, лет | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | хх | хх | хх |

22-24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | хх | хх |

25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | хх |

30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

старше 59 | 1,60 | 1,60 | 1,60 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

На всякий случай напомним, что КВС 1,87 означает, что базовый тариф будет увеличен на 87%. И наоборот, при КВС 0,93 тариф уменьшится на 7%.

Значение КВС в ОСАГО

Пытаться предварительно рассчитать, во сколько обойдется страхование по ОСАГО, весьма разумно. Ведь страховые компании, как независимые бизнес-структуры, в своей деятельности применяют различные базовые тарифы и коэффициенты. А последние, в свою очередь, влияют на итоговое число в платежном поручении за оформление страховки. Коэффициент в формуле расчета итоговой суммы ОСАГО присутствует всегда.

Зависимость цены от водительского стажа

Этому аспекту стоит уделить особое значение. В этой статье будет подробно рассказано о том, как узнать стаж вождения, но сперва нужно разобраться, почему он так важен и какое влияние оказывает на автогражданку.

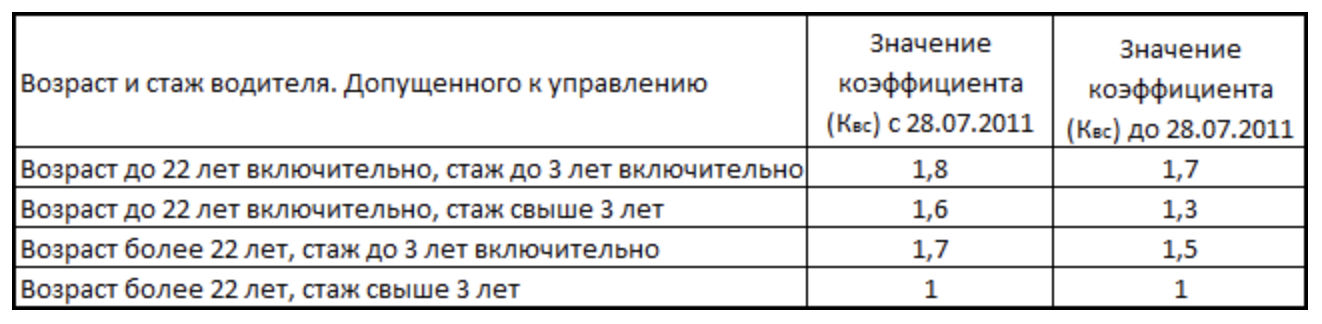

КМБ имеет четыре основных значения:

- Максимальный — 1,8. Назначается автолюбителям возрастом до 22 лет, которые недавно купили машину и проездили на ней менее трех лет.

- Второй — 1,7. Получают водители с небольшим опытом, достигшим 22-летнего возраста.

- Третий — 1,6. Получают люди, непрерывно управляющие автомобилем 3 года и более, а также которым на момент заключения договора еще не исполнилось 22 года.

- Последний — 1. Присваивается водителям, достигшим возраста 23 года и имеющим непрерывный стаж вождения 3 года.

Таким образом несложно сделать вывод, что опытные автолюбители могут экономить на страховании своей машины около 80 % каждый год. Однако возможна дополнительная скидка, которая накапливается по мере безаварийного управления транспортным средством. Вот здесь и становится очень актуальным вопрос, как считается стаж вождения. Ведь чем он выше, тем выгоднее пользоваться услугами страховых компаний. Более подробно об этом вы сможете узнать далее.

Безаварийный КВС – что это и в чем его особенность?

Коэффициент водительского стажа (КВС) без аварий определить гораздо сложнее, нежели обычного, ведь последний можно просто посмотреть в водительском удостоверении. Расчет же вождения без аварий пересчитывается ежегодно. Если за прошлый год отсутствуют в истории дорожные происшествия и обращения в фирму за компенсацией, то при продлении ОСАГО на год будущий стоимость полиса уже снизится.

Проследить, как высчитывается КВС при полной безаварийности и при наличии страховых случаев можно по таблице:

На данный момент в базу заносится история ДТП с 2003 года.

Желательно, чтобы автовладелец не просто знал, как рассчитывается показатель стажа, но еще и помнил и следил за этим. Дело в том, что при формировании полиса все данные вносятся исключительно сотрудниками страховых фирм, поэтому в документе могут быть как ошибки, так и намеренно искаженные данные.

Как рассчитать КВС

Как узнать о том, какой у вас стаж онлайн? На данный момент сделать это возможно через базу АИС ОСАГО. Если вы не согласны с тем коэффициентом, что применил страховщик, нужно попросить, чтобы он перепроверил эту цифру через систему. Сделать это можно и самостоятельно на официальном сайте РСА. Для этого потребуется только водительское удостоверение и ОСАГО, чтобы посмотреть в нем дату заключения. Далее просто следуем инструкции:

- В графы вводим личные данные, номер водительских прав.

- Дополняем информацию датой подписания ОСАГО.

- Вводим код с капчи и делаем запрос.

В результате система выдаст информацию касательно последнего заключенного ОСАГО, а также информацию о классе (т. е. стаже) определенного водителя на дату проверки.

Безаварийный стаж автовладельца и его влияние на ОСАГО

Еще одно понятие стажа вождения, которое используется в ценообразовании полиса ОСАГО – безаварийный стаж. Если водитель на протяжении прошлого страхового периода ездил без аварий, то при оформлении следующего полиса ему предоставляется 5% скидка.

Если же случилось столкновение, то все накопленные баллы утрачиваются, а водителю присваивается статус аварийно-опасного с повышенным коэффициентом. Такой безаварийный коэффициент называют КБМ или коэффициент бонус-малус

Но здесь важно учитывать, что аварийность рассчитывается с учетом только тех аварий, которые были совершены по вине вписанных в полис водителей или владельца авто

- Если договор заключается впервые, то автовладелец автоматически получает 3 класс, для которого назначается КБМ, равный единице.

- Максимальной скидки в 50% за полис можно добиться на 13 классе, который присваивается водителям при безаварийном управлении ТС более 11 лет.

Для определения своего КБМ нужно обратиться к страховщику с паспортом, ВУ и действующим ОСАГО. Получить интересующие сведения можно и через интернет, обратившись к специализированным онлайн-сервисам. Автоюристы рекомендуют использовать РСА, откуда страховщиками и берется информация при заключении страховых договоров.

Выгодна ли система КВС для страхователя

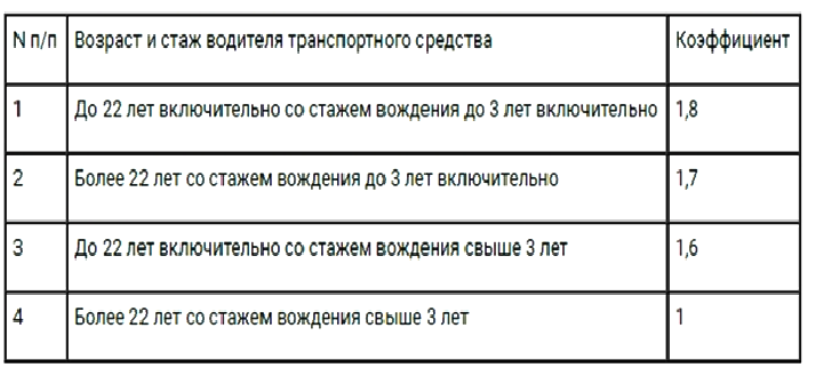

При заключении договора страхования каждый человек вносит коэффициент водительского стажа. Данное значение имеет 4 уровня:

- Максимальный уровень – 1,8. Его присваивают водителям младше 23 лет с водительским стажем не более 3 лет.

- Следующая ступень – 1.7. Характерна для водителей, который уже исполнилось 23, но права они получили сравнительно недавно.

- Люди, достигшие возраста 22, имеют показатель 1,6. Но общий опыт вождения должен составлять не менее 3 лет.

- Минимальный уровень – 1. Он характерен всем водителям, который исполнилось 23, и они имеют более 3 лет стажа.

Но основании данного показателя высчитывается стоимость страховки. Для неопытного водителя она будет примерно на 80 % выше, чем для тех, кто давно водить машину. Если человек обладает достаточным опытом вождения стоимость полиса для него не будет увеличиваться, либо ему предоставят скидку.

Использование КВС в ограниченном договоре

Когда в один страховой договор вписывается несколько человек, при расчете суммы будет использован самый высокий тариф. Также количество людей, что имеют право управлять одним и тем же транспортным средством никак не ограничивается законом.

Некоторых страховые агенты утверждают, что их количество ограничено 5, это неправильная информация. Человек имеет право вписать и оформить всех водителей, закрепив запись печатью.

КВС в неограниченном ОСАГО

При оформлении неограниченного полиса действуют определенные правила. Из-за того, что к управлению транспортным средством допущено неограниченное количество людей, здесь не учитывается водительский стаж.

Поэтому в такой ситуации работает только коэффициент 1,8. Это не зависит от стажа, возраста и количества людей.