Нарушение сроков подачи документов о страховом случае

Абсолютно все страховщики акцентируют внимание на соблюдении установленных сроков подачи заявления о наступлении страхового случая, а также документов, его подтверждающих. Нарушение предусмотренных сроков, во-первых, вызывает у них подозрение в махинациях, а во-вторых, это самый удобный и законный способ отказать в компенсации

Отказ страховой в этом случае четко регламентирован п. 1 ст. 961 Гражданского кодекса РФ, где прописано, что страхователь обязан незамедлительно сообщить в компанию о наступлении случая, предусмотренного договором.

Если в соглашении указан временной промежуток для обращения, лучше его соблюсти, иначе вы рискуете остаться без возмещения ущерба. Обычно нарушение срока происходит по следующим причинам:

• страхователь «замотался» и попросту забыл вовремя подать документы;

• страховой случай наступил, когда страхователь находился в командировке (на отдыхе), и он обратился с заявлением только по возвращении;

• страхователь вовремя написал заявление, но документы, подтверждающие страховой случай, не смог предоставить своевременно.

Нарушение, предусмотренное последним пунктом, нередко является следствием того, что страхователь длительное время ждет результатов проверки, проводимой ГИБДД. Отказ страховой компании в выплате, основанный на превышении указанного в соглашении срока, считается законным только в том случае, если страховщик сумеет доказать, что несвоевременное обращение помешало установить необходимые обстоятельства происшествия. По крайней мере, так гласит п. 2 ст. 961 ГК РФ.

В принципе, любое решение страховщика можно оспорить в судебном порядке, однако лучше не нарушать предусмотренные сроки. Чтобы избежать недоразумений, документы подавайте в двух экземплярах. Сотрудника, принимающего их, попросите расписаться на копиях, которые вы оставляете себе.

Отказ в выплате при оформлении ДТП по Европротоколу

Более просто решается вопрос с получением средств по Европротоколу. Однако и в данном случае СК может отказать в выплате. Например, когда:

- извещение об аварии заполнено с ошибками или не по форме;

- виновное лицо не выполнило свои обязательства.

При ошибках в извещении урегулировать проблему поможет повторное заполнение бланка с учетом выявленных ошибок. Для этого придется найти водителя, виновного в ДТП и договориться о переоформлении документа. Обязательства виновного лица и пострадавшего автомобилиста должны быть соблюдены согласно общей процедуре выполнения требований по страховке.

Если при составлении извещения возникли сомнения в правильности процедуры либо появились какие-либо подозрения и недоверие ко второй стороне ДТП, рекомендуется все-таки вызвать сотрудника ДПС к месту аварии. Это исключит двусмысленность и неясности в процессе разбирательства с виновным.

Когда водитель сталкивается с явным нарушением прав, а в страховой компании в выплате отказывают, необходимо добиваться правды в РСА и Центробанке. Последней инстанцией будет суд, если предыдущие действия автовладельца не приведут к должному результату.

Что если полис просрочен или поддельный?

Чтобы понять, платит ли страховая в случае просроченного полиса, необходимо осознать, что перечисление компенсации по гражданской ответственности представляет собой реализацию прав пострадавшего

Для страховой важно наличие полиса ОСАГО у виновника происшествия. Если водитель не виноват в причиненном ущербе, финансовая ответственность перекладывается на СК

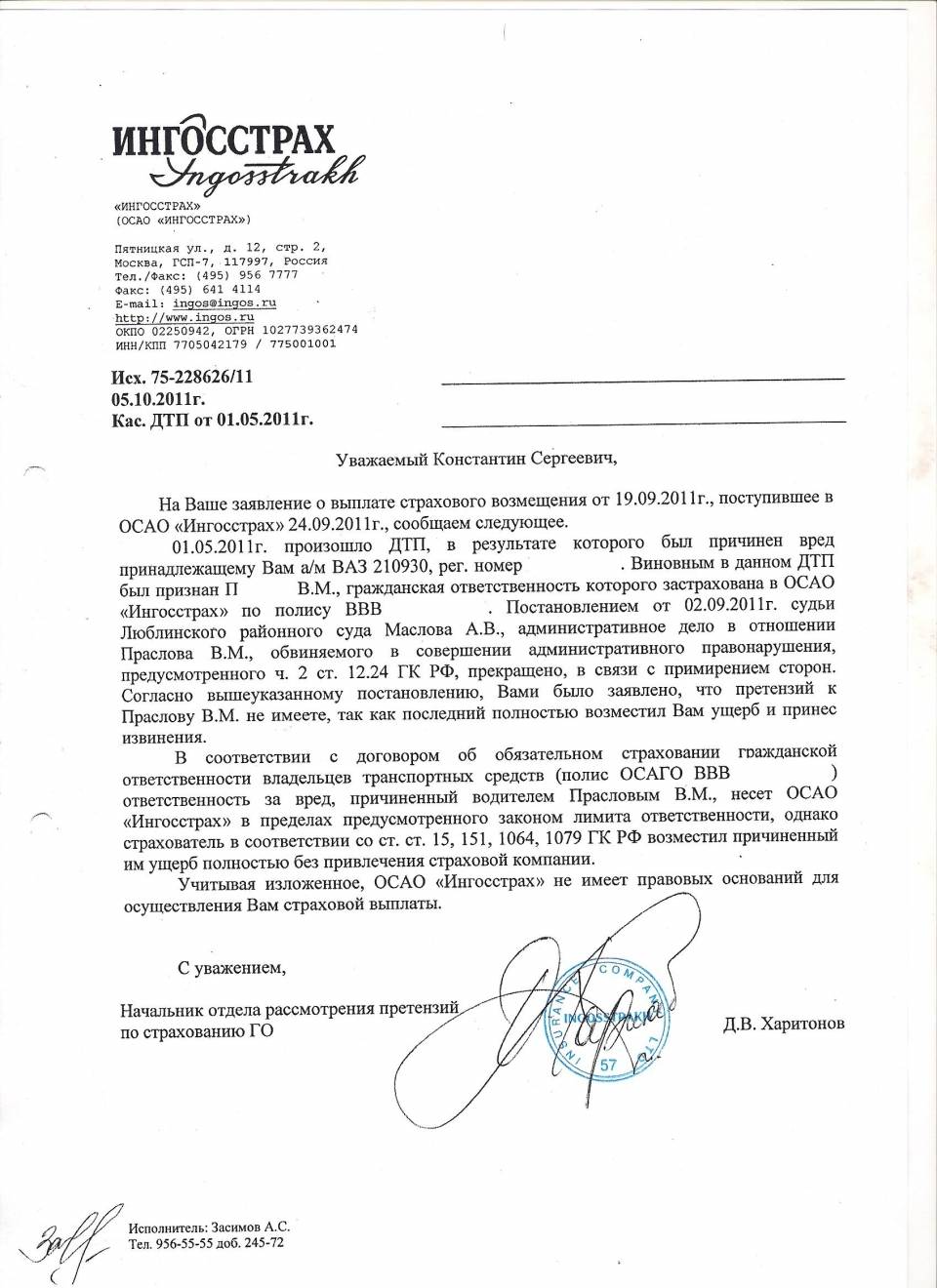

Если у водителя просрочен полис, но он не виноват в наступлении страхового случая, СК виновной стороны выплачивает возмещение обязательно. Когда полис просрочен у виновного лица, то возмещение возможно не от СК, а именно от виновника ДТП. Если просто договориться с ним нельзя, то дорога только одна — в суд.

Подделка полиса для владельца пострадавшего авто представляет собой аналогичный случай. По стандартной процедуре с липовым полисом получить компенсацию не получится. Однако есть выходы и в этой ситуации:

- Если в базе РСА есть сведения о том, что данный бланк принадлежит страховщику, ответственность будет нести СК, так как это проблемы самой компании, что ее бланками воспользовались мошенники или просто посторонние лица.

- Когда доказать факт причастности СК к оформлению полиса или мошенническим действиям связанных с ней лиц не удается, возмещение производится конкретным виновным физическим лицом.

Как снизить риск остаться без выплаты

Напоследок приведем несколько полезных советов, которые, возможно, помогут вам избежать неприятностей в отношениях со страховой компанией.

1. Заключайте договор только с проверенными компаниями, успевшими положительно себя зарекомендовать на рынке страхования.

2. Внимательно изучите текст договора, прежде чем подписать его.

3. Не нарушайте правил, предусмотренных договором страхования.

4. Следите за техническим состоянием вашего автомобиля.

5. Оборудуйте транспортное средство противоугонной системой.

6. Старайтесь не нарушать Правила дорожного движения.

7. Не допускайте к управлению застрахованным автомобилем посторонних лиц, не предусмотренных в полисе.

8. При наступлении страхового случая незамедлительно сообщите об этом страховщику. При первой же возможности подайте заявление и представьте ему все необходимые документы.

9. Если страховая тянет с выплатой или вообще отказывает в ней, обращайтесь с претензией в соответствующие инстанции.

10. И не пытайтесь обмануть страховщика: выйдет себе дороже.

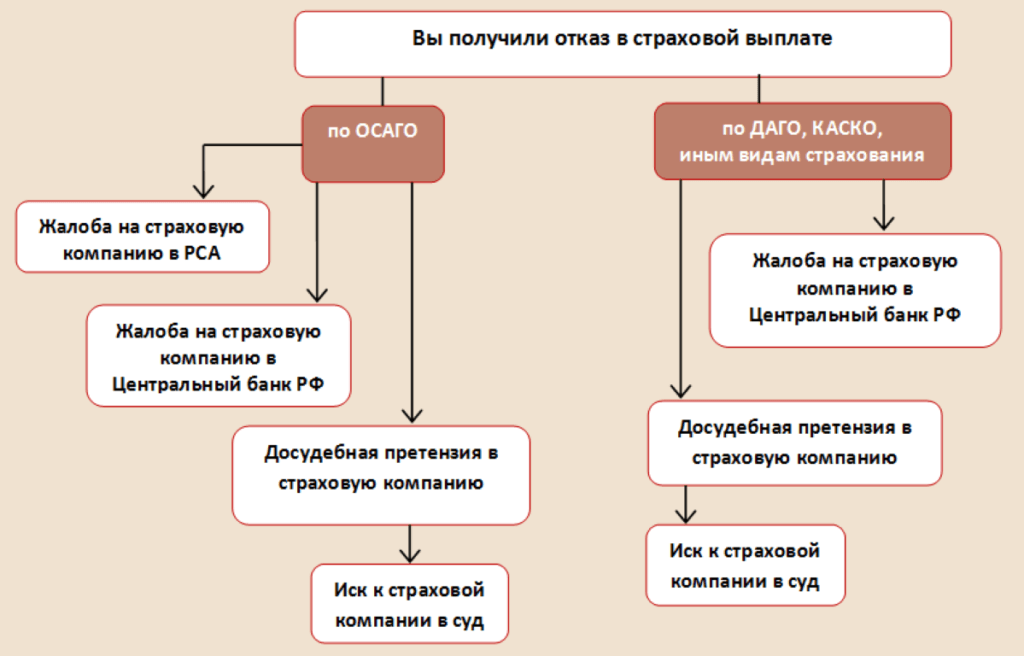

Что делать, если страховая компания отказала в выплате

Даже если срок обращения в СК истек, данный повод не может служить основанием для окончательного отклонения обращения. Главное для водителя — знать, что нужно делать, если страховая компания отказала в выплате по ОСАГО: доказать факт оповещения страховщика либо сослаться на то, что несвоевременность подачи, согласно п. 2 ст. 961 ГК, не может являться причиной категорического отказа в получении возмещения по закону.

Если страховая отказала в выплате по ОСАГО на незаконных основаниях, потребуется разбирательство в судебной инстанции.

Получение отказных документов

Основанием для обращения в суд станет наличие письменного уведомления с отказом в выплате страхового возмещения по полису ОСАГО, в котором страховщик обосновывает свои действия по отклонению заявления. Если СК знает о том, что отказывает в выплате по ОСАГО с нарушением закона, водитель может добиться пересмотра решения, запросив в страховой письменное подтверждение.

Обращение в ЦБ и РСА

Грубое нарушение закона станет поводом для наказания недобросовестного страховщика. Жалоба должна быть подана в контролирующие и надзорные органы – РСА и Центробанк. Зачастую, вопрос решается уже на данной стадии дела.

Наиболее действенной будет подача жалобы в Центробанк, для чего стоит воспользоваться стандартным бланком для рассмотрения претензий к страховой компании

Важно грамотно изложить, как именно были нарушены права автомобилиста и подкрепить это доказательными документами

Досудебная претензия

Если отказали в выплате по ОСАГО при не столь явном нарушении, потребуется рассмотрение дела в суде. Однако, перед подачей иска, закон предписывает пройти процедуру досудебного урегулирования.

Руководству СК подается жалоба, в которой описывается суть претензии. Нужно не забыть указать в заявлении свои точные контактные данные и номер страхового договора, а также реквизиты для произведения перечисления.

Особое внимание уделяют содержанию претензии, хотя специального бланка для нее не существует. В основной части документа детально описывают, в чем конкретно состоит нарушение прав страхователя, с обязательной ссылкой на соответствующие статьи закона

Размер суммы, на которую претендует человек, должен быть обоснован. В завершение указывают на меры, которые будут предприняты, в случае неисполнения, а также сроки, в течение которых СК должна решить вопрос.

Досудебное регулирование требуется для подтверждения факта, что водитель обращался в СК, прежде чем подать иск. Доказать, что все попытки решить вопрос мирным путем оказались неудачными, позволит проставление даты на втором экземпляре заявления о принятии документа. Если обращение отправлено по почте, необходимо сохранить уведомление о вручении.

Подача иска в суд

Выбор суда будет зависеть от суммы искового требования. При ущербе до 50 тысяч рублей заявление подают в мировой суд. При превышении данной суммы дело должно рассматриваться в районном суде по месту регистрации страховщика или его представительства.

Основанием для обращения должен стать письменный повторный отказ страховой в компенсации. Иногда СК попросту игнорирует обращение, намереваясь снова отказать в выплате по ОСАГО.

Заявитель имеет право требовать от страховой выплачивать:

- возмещение ущерба;

- уплату неустойки;

- дополнительную компенсацию из-за некорректной работы сотрудников СК.

Чтобы грамотно составить иск, рекомендуется прибегнуть к помощи юриста, предоставив ему следующие документы:

- Справка о ДТП.

- Протокол, справки, любые документы, выданные ГИБДД в связи с произошедшим происшествием.

- Полис ОСАГО (копия) от виновного в аварии лица.

- Заявление в СК (копия) с отметкой компании о получении к рассмотрению обращения.

- Результаты оценки авто после ДТП.

- Заключение страховщика с оценкой полученного ущерба.

Все вышеуказанные документы будут являться приложением к основному — заявлению, без которого дело в суде рассмотрено не будет.

Укрытие от страховой компании запасных ключей и документов на автомобиль

Большинство компаний при заключении договора требуют предоставления им всего комплекта документов и ключей. Оставленные себе на всякий случай запасной ключ или документация на авто, которые впоследствии окажутся внутри угнанной машины, – серьезные основания для отказа страховщика произвести страховые выплаты. Здесь сразу возникает подозрение на то, что владелец автомобиля мог инсценировать угон с целью получения компенсации.

Подобные случаи часто встречаются в судебной практике, но доказать, что это настоящий угон, а не инсценировка, хозяину машины удается далеко не всегда.

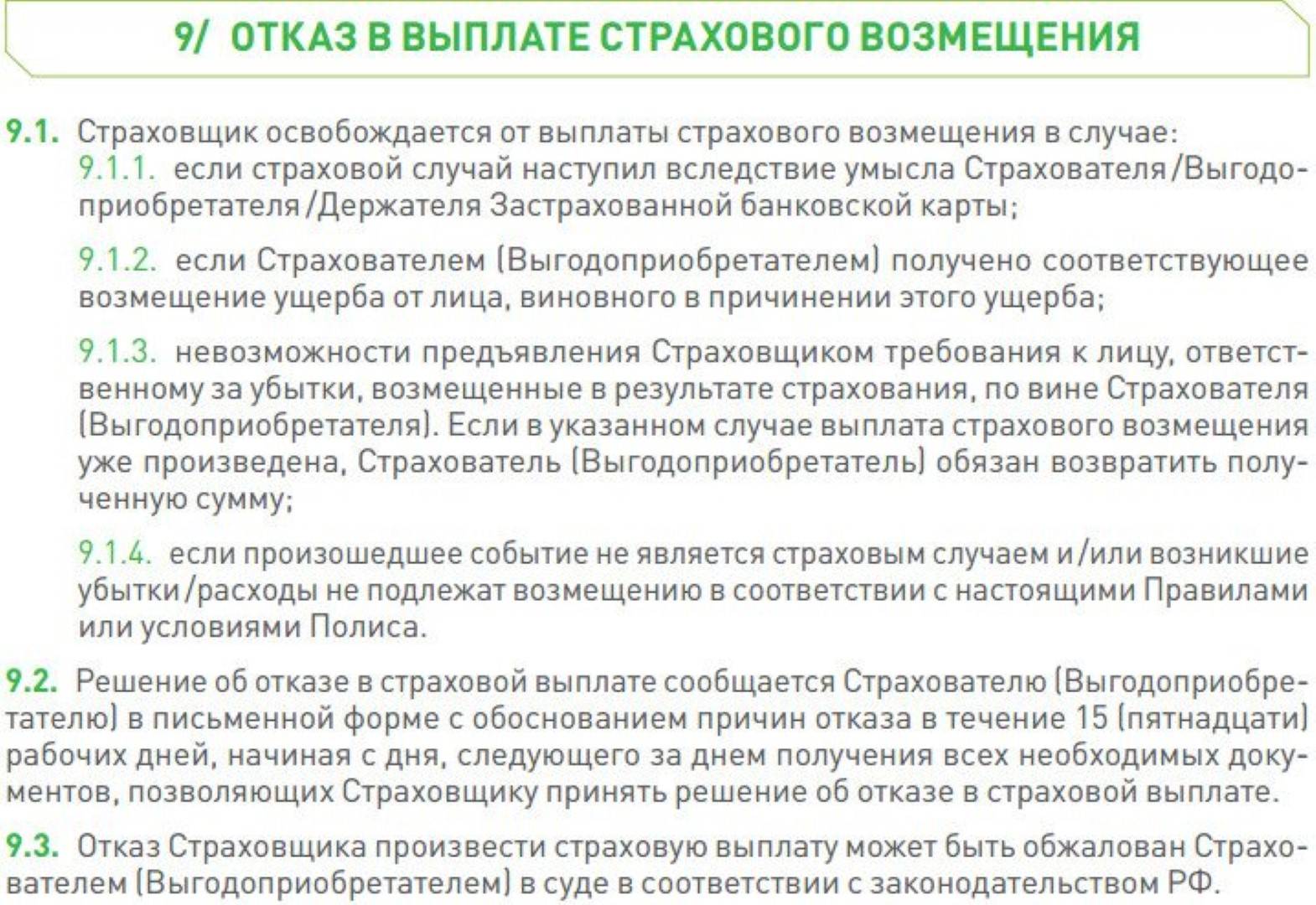

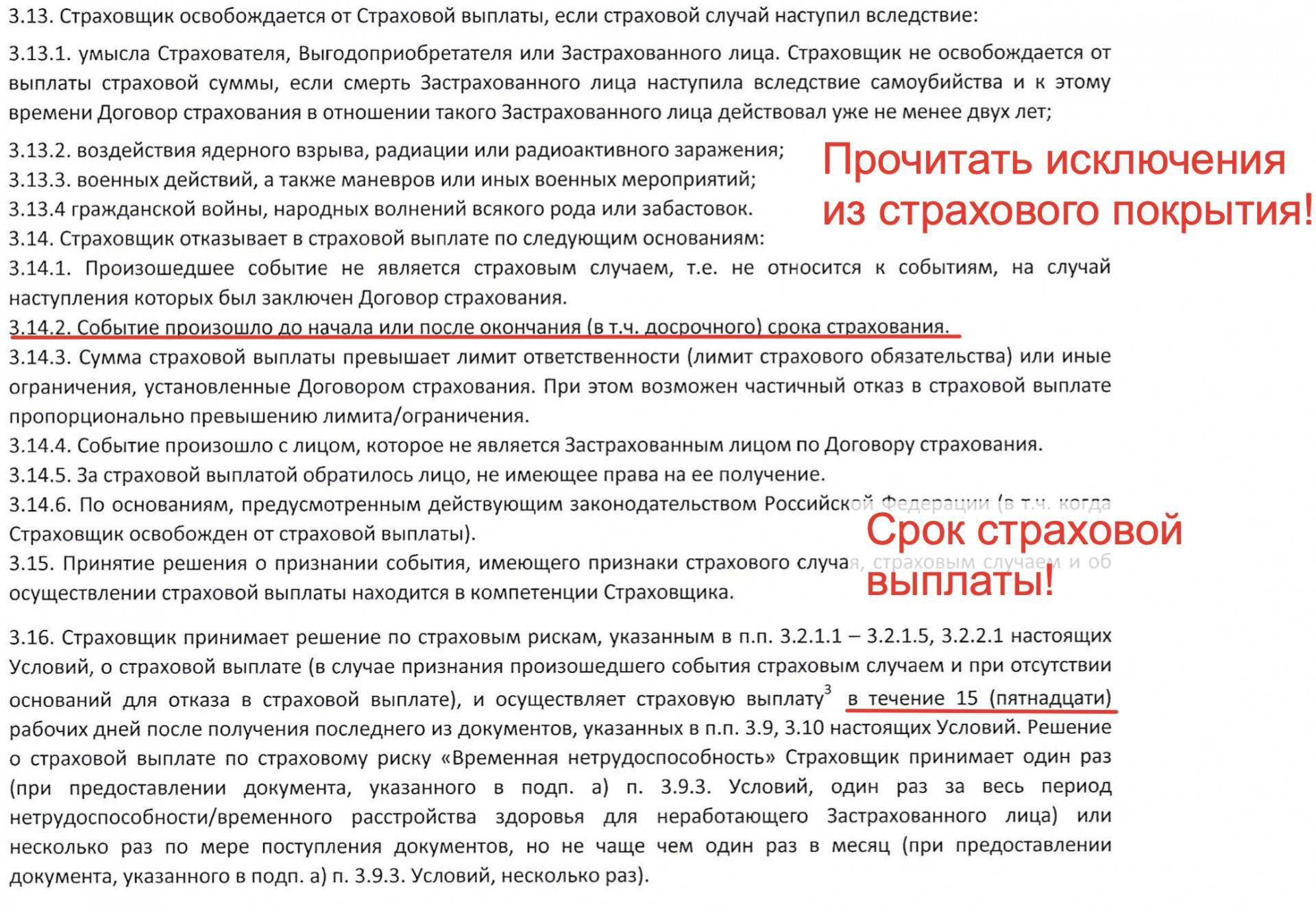

Отказ и освобождение от выплаты

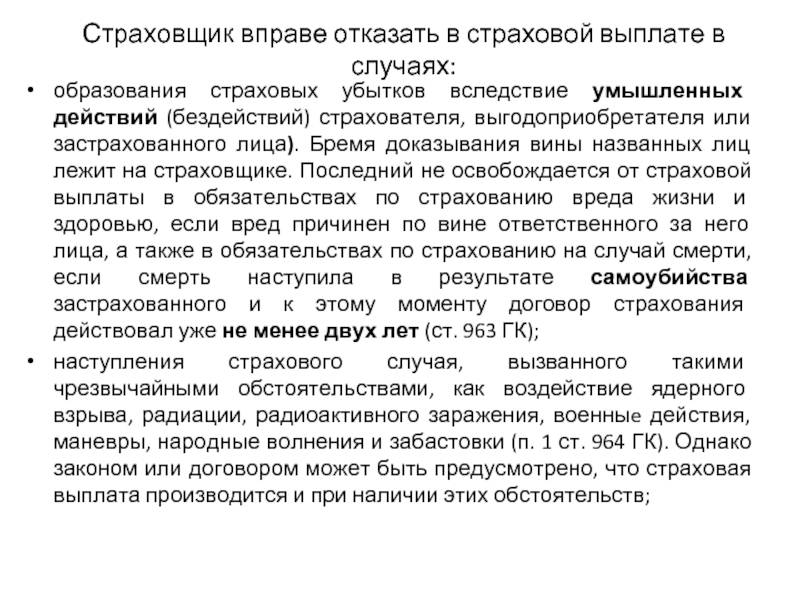

Страховое обязательство предполагает возмещение страховщиком причиненного ущерба либо же проведение выплаты, предусмотренной в договоре суммы при наступлении страхового случая. Но в любом подобном договоре предусмотрены основания для отказа в выплате или же освобождения от нее.

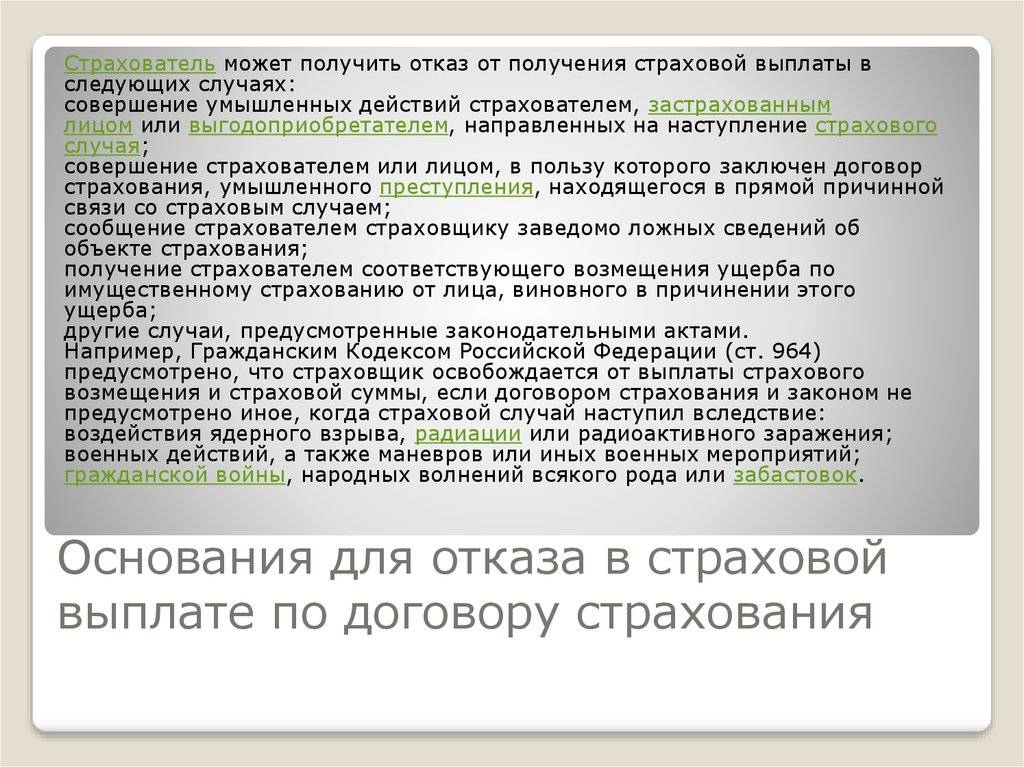

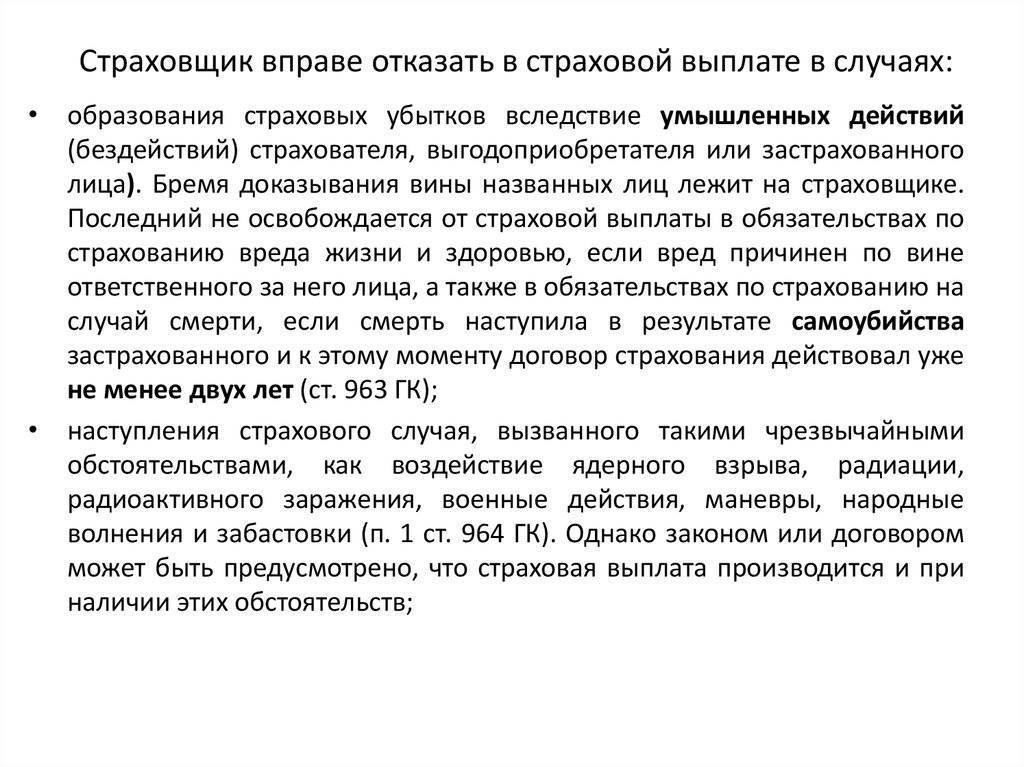

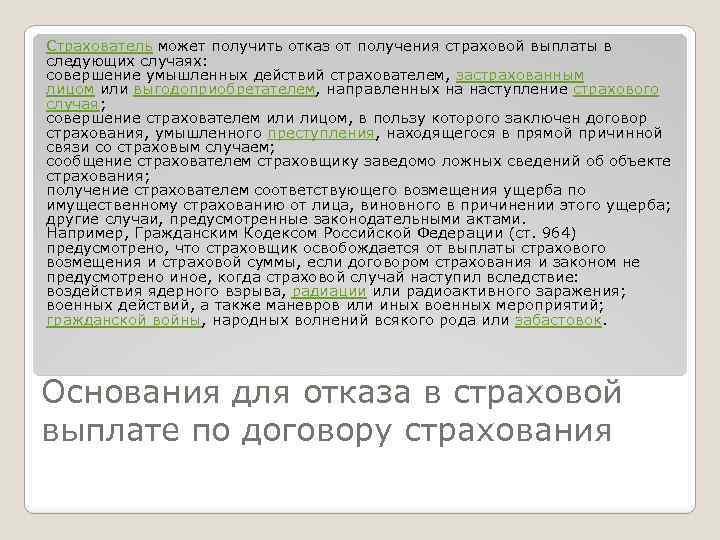

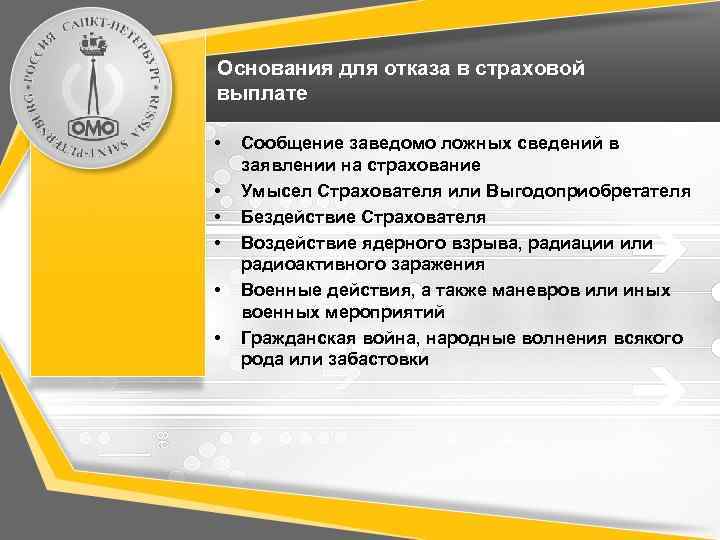

Эти два понятия имеют разный юридический подтекст, путать их ни в коем случае нельзя. В первом случае компания-страховщик вполне законно не выплачивает предусмотренную компенсацию страхователю в связи с нарушением им условий договора. В соответствии с п. 1 ст. 21 закона «О страховании» основанием в отказе страховой выплаты могут служить:

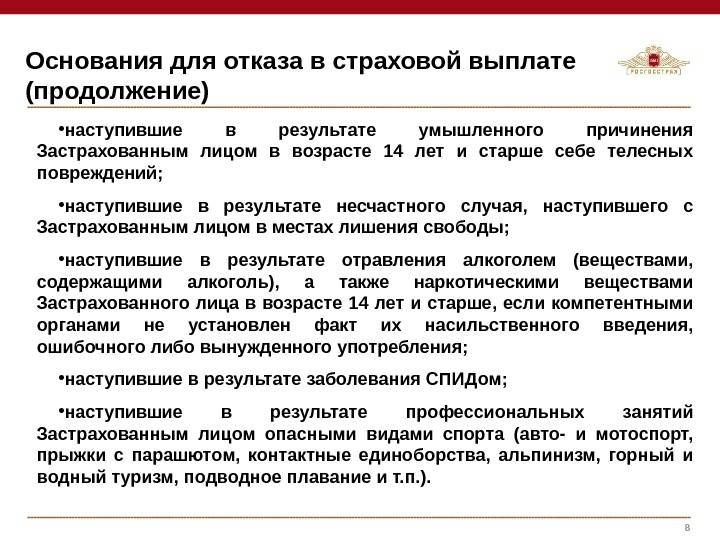

• действия страхователя, умышленно направленные на наступление страхового случая;

• совершение страхователем преступления, являющегося причинной связью страхового случая;

• ложные сведения об объекте страхования, предоставленные клиентом;

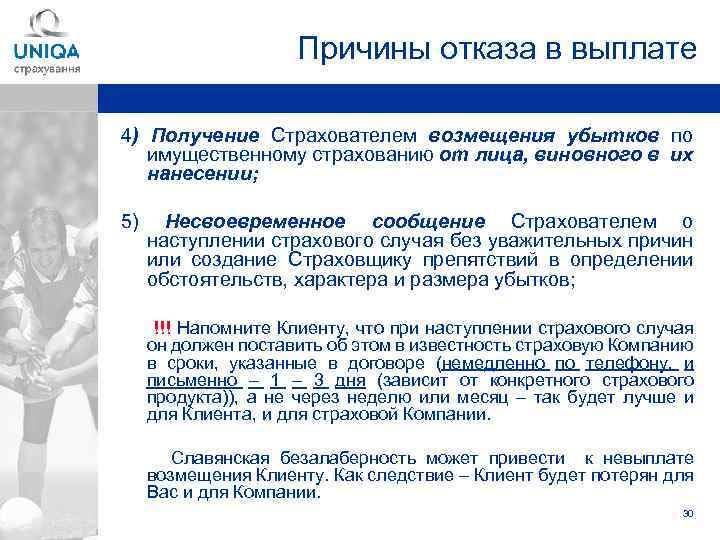

• выплата страхователю ущерба лицом, причастным к его причинению.

Законное освобождение от выплаты страховая компания может получить вследствие:

• ядерного взрыва, последствий его поражающих факторов;

• военных действий;

• гражданской войны, массовых беспорядков, народных волнений;

• конфискации, изъятия, уничтожения страхового имущества государственными органами;

• отказа страховщика от права требования по отношению к лицу, причинившему ущерб.

Не забывайте, что отказ страховой в выплате может быть и незаконным. Но об этом мы поговорим немного позже. А сейчас давайте рассмотрим основные причины, по которым страховщики отказываются выплачивать деньги по договорам КАСКО и ОСАГО.

Причин здесь может быть несколько.

Во-первых, страховщик может принять решение лишь после проведения независимой оценки, получения необходимой документации из ГИБДД. Некоторые документы предоставляют сами потерпевшие, но иногда приходится этим заниматься и страховой компании. Естественно, что все сделать быстро не всегда получается.

Во-вторых, задержка страховых выплат может быть вызвана проблемами с ликвидностью средств. Деньги попросту «зависают» на депозитных счетах в проблемных банках, а чтобы их вывести оттуда, естественно, требуется некоторое время.

В-третьих, эксперты страховых компаний не всегда согласны с официальным центром или станцией техобслуживания авто, особенно если им кажется, что те завышают цену. Тогда начинаются споры, независимые экспертизы и поиск компромиссного решения.

Также страховая тянет с выплатой в том случае, если подозревает факт мошенничества со стороны клиента. Она вправе провести собственное расследование, по результатам которого обратиться в правоохранительные органы или в суд.

Если страховая задерживает выплату, а с вашей стороны все законно, и вы вовремя представили все необходимые документы, есть повод задуматься о том, что с ее стороны не все чисто. В этом случае защитить свои права вы можете в судебном порядке.

Нежелание страхователя возбуждать уголовное дело по факту страхового случая

Встречаются случаи, когда хозяин застрахованного автомобиля, обнаружив его поврежденным, приходит в полицию писать заявление, а участковый, дабы не портить свою статистику, ему отказывает: мол, дело малозначимое, никто ничего все равно не возбудит. Или же, наоборот, принимает заявление, но просит дописать, что вы обратились с целью фиксации и информирования, а автомобиль застрахован, поэтому претензий ни к кому не имеете.

От этой грубой ошибки может зависеть не только сумма страховых выплат, но и вообще возможность получения каких-либо средств. Страховая компания потом в суде предоставит копию такого заявления и сообщит, что вы обращались в органы не для того, чтобы что-то возместить, а чтобы просто их проинформировать.

Поэтому любой ценой добивайтесь возбуждения уголовного дела, а при подаче заявления обязательно указывайте причиненный ущерб, хотя бы примерно. Ну а если в возбуждения дела вам все-таки отказали, то подавайте в страховую копию постановления об отказе. Конечно, в этом случае сумма страховых выплат вряд ли превысит минимальную сумму ущерба, необходимую для возбуждения уголовного дела.

Претензия по страховой выплате и судебный иск

Что же делать, если страховщик оказался недобросовестным? Только жаловаться в соответствующие инстанции, и чем быстрее, тем лучше. Для начала напишите претензию на действия компании. Чаще всего клиенты, «кинутые» недобросовестными страховщиками, жалуются, если:

• компания отказала в возмещении ущерба;

• страховая затягивает выплату;

• полученная страховка оказалась значительно меньше суммы, потраченной на ремонт.

Письменная претензия подается в саму страховую, с которой вы заключали договор, в Российский союз австостраховальщиков (РСА), а также в Федеральную службу страхового надзора РФ (ФССН РФ). В ней следует указать все обстоятельства страхового случая, сославшись на соответствующие пункты договора, которыми он предусмотрен. Кроме этого, должна быть изложена суть нарушения договора со стороны поставщика услуг, подтверждающаяся соответствующими документами. Например, если страховая затягивает выплату или вообще отказала в ней, вы должны вытребовать у страховщика письменный ответ с объяснением своих действий.

По результатам рассмотрения претензий, в случае если ваши требования не будут удовлетворены, смело обращайтесь в суд с иском к страховой компании. Однако учтите, что, проиграв в суде, вы должны будете оплатить не только судебные издержки, но и затраты на повторную экспертизу.

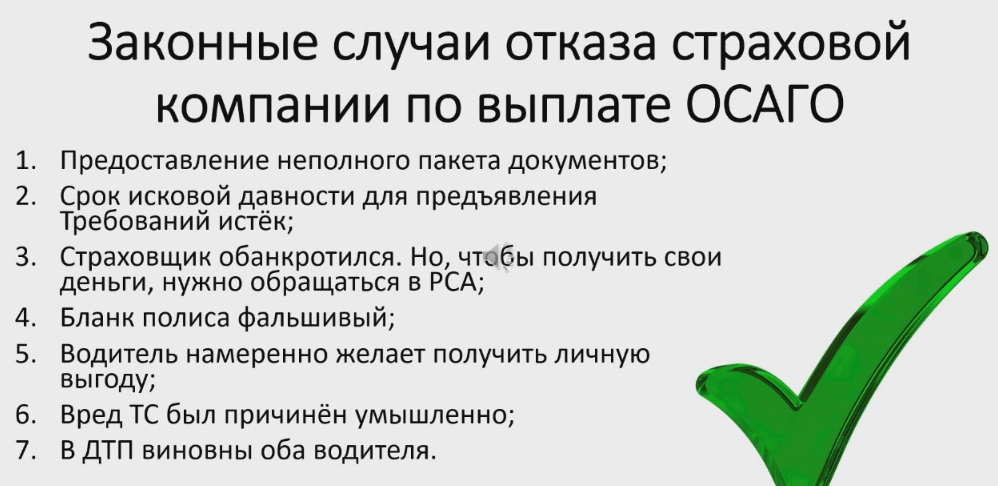

Основания, когда страховая не может отказать в выплате

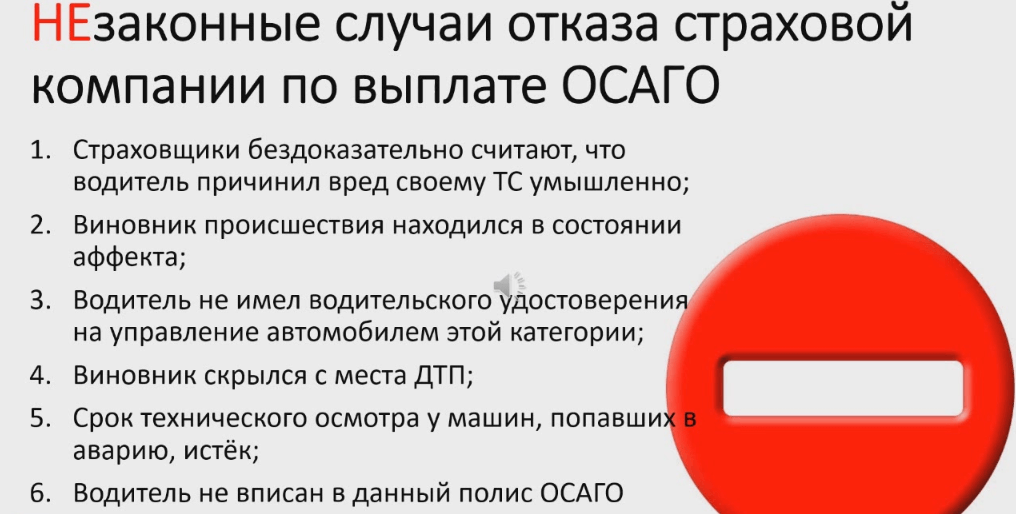

Помимо законных поводов, многие СК пытаются под различными ложными предлогами уклониться от исполнения своих обязательств. Наиболее распространен отказ выплаты по ОСАГО при ДТП по следующим незаконным основаниям:

- Отсутствие имени водителя в страховке позволяет получить возмещение от страховой, однако в дальнейшем она подает регрессивный иск на виновника с требованием возместить потери.

- Выявление факта опьянения виновного автомобилиста (СК должна возместить ущерб, а затем обращается с регрессивным иском).

- Конкретный водитель, виновный в аварии, не определен ввиду скрытия с места ДТП. Невиновное лицо должно получить возмещение, вне зависимости от того, найден ли виновник происшествия.

- Виновник подал жалобу и не согласен с определением своей виновности. До тех пор, пока страхователь не будет признан виновным, его права на возмещение сохраняются.

- В СК обратилось лицо, не являющееся владельцем. Закон не ограничивает список лиц, имеющих право обращения в СК, однако представители обязательно должны иметь при себе подтверждающий документ — доверенность от собственника ТС.

- Нет в наличии карты диагностики. Для рассмотрения заявления требуется экспертиза, но не техосмотр на момент получения полиса.

- Виновник не явился в СК и не предоставил автомобиль к осмотру страховщиком.

Если выявлена одна из подобных ситуаций, страхователь должен знать, что имеет полное право на восстановление своих прав и получение страховки. Если произошел отказ в выплате по ОСАГО, основная причина может скрываться в управлении авто в пьяном виде, однако этот факт не должен повлиять на право получения компенсации водителем, не виновным в аварии.