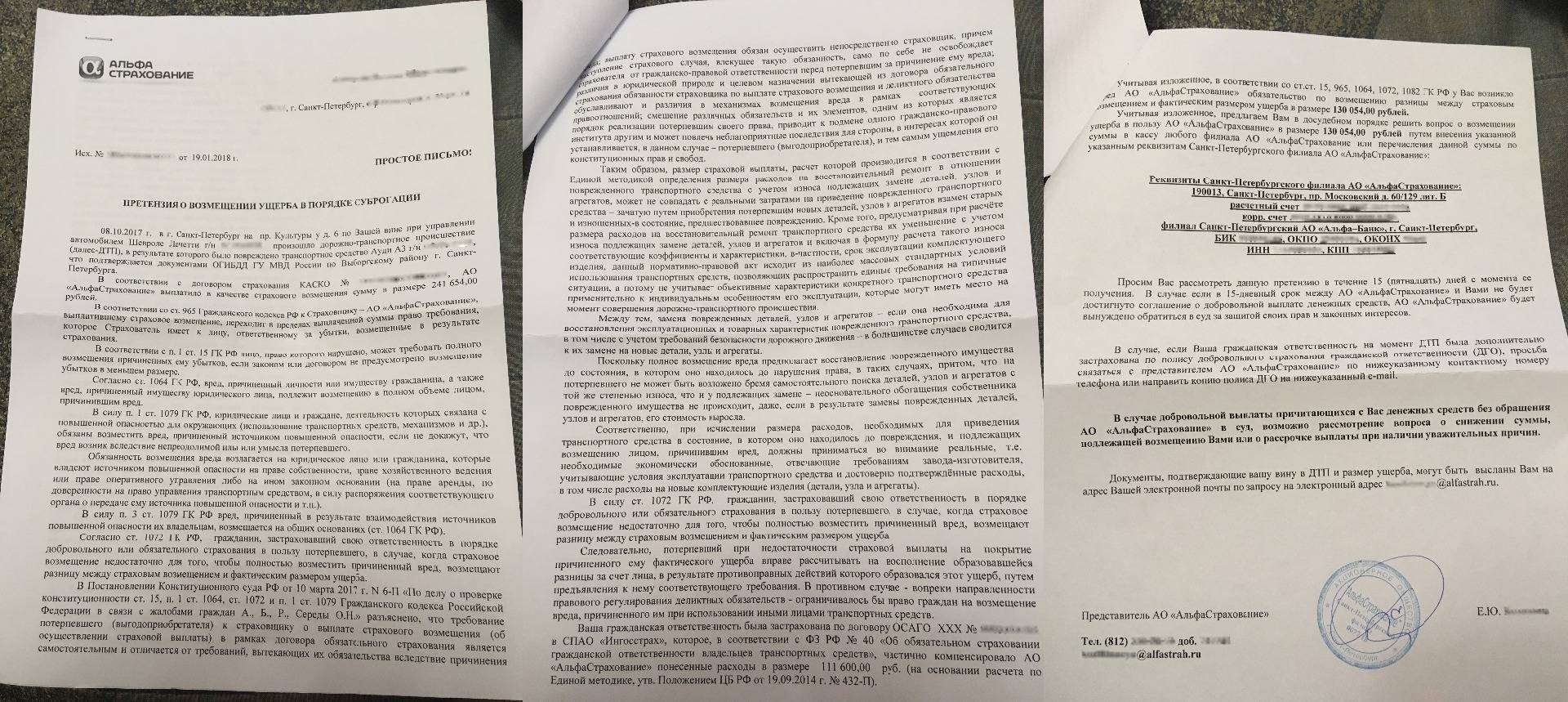

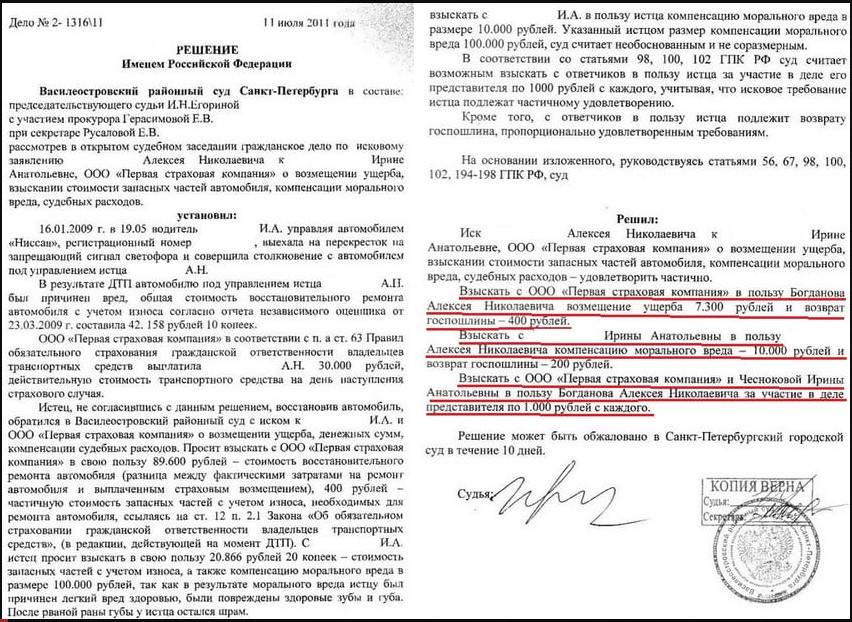

Судебный порядок: взыскание материального ущерба, причиненного ДТП, через суд

В случае отказа или уклонения от добровольного возмещения ущерба виновником ДТП, потерпевший может перевести дело в суд – мировой или районный, в зависимости от размера суммы компенсации за причиненный ущерба.

То есть, если размер причиненного ущерба составляет менее 50 000 рублей, то дело о взыскании денежных средств с виновника ДТП будет рассматривать мировой суд, если же оцененный ущерб, причиненный ДТП, составляет более 50 000 рублей, то дело будет рассматриваться районным судом.

Касательно сроков, районный суд рассматривает дело и принимает решение в течении двух месяцев, а мировой – в течение одного месяца.

Процедура судебного взыскания после ДТП выглядит следующим образом:

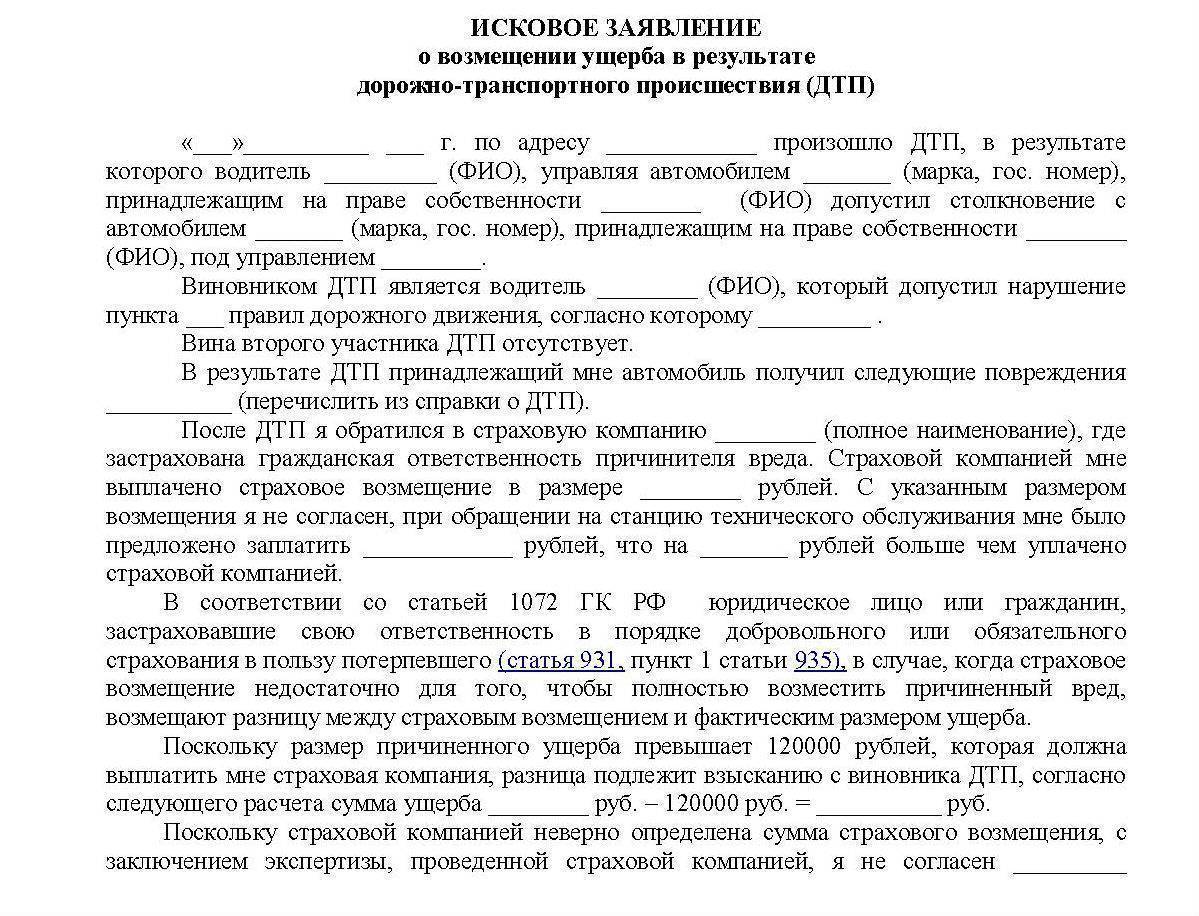

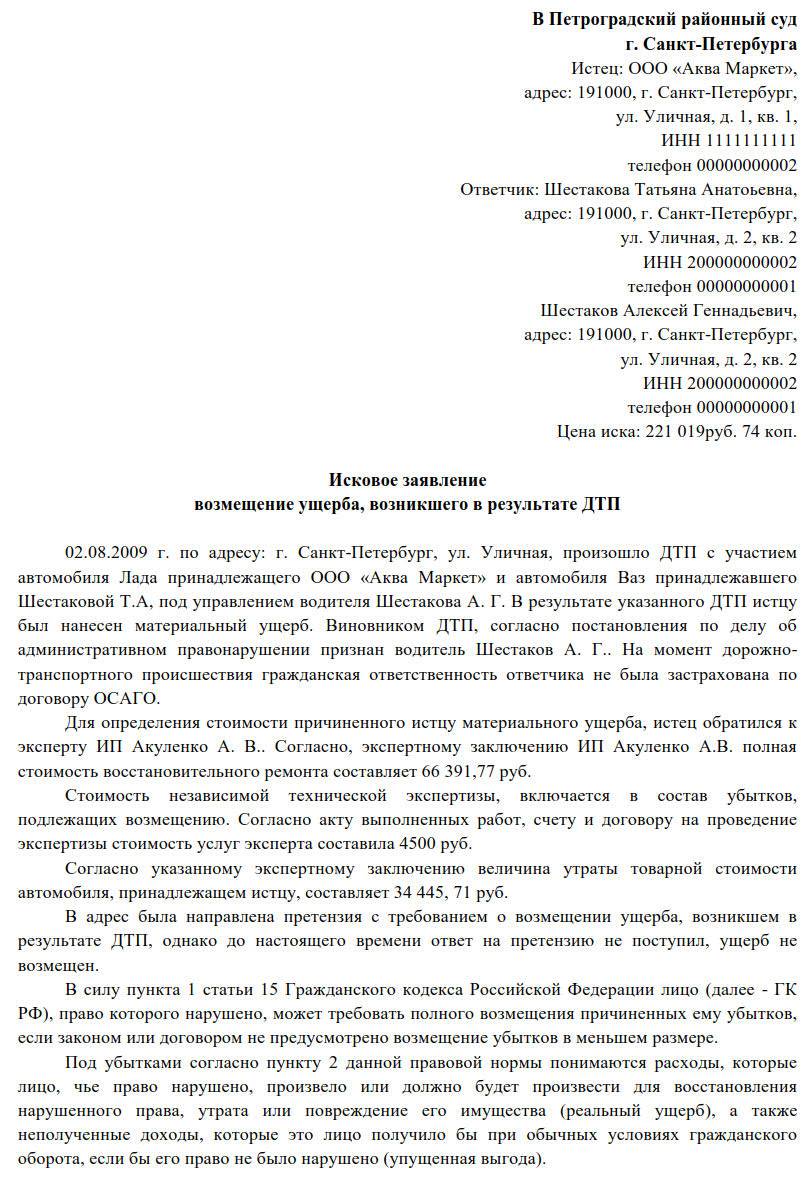

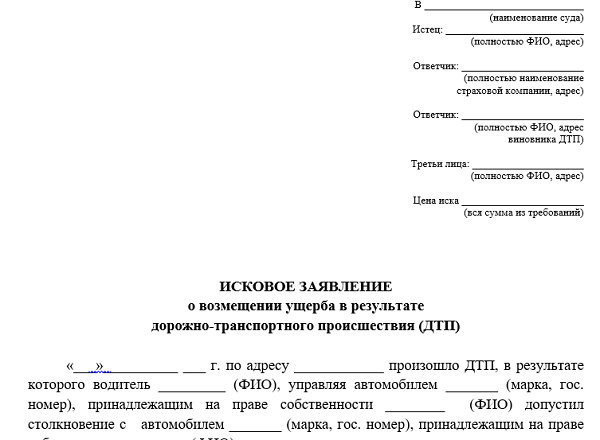

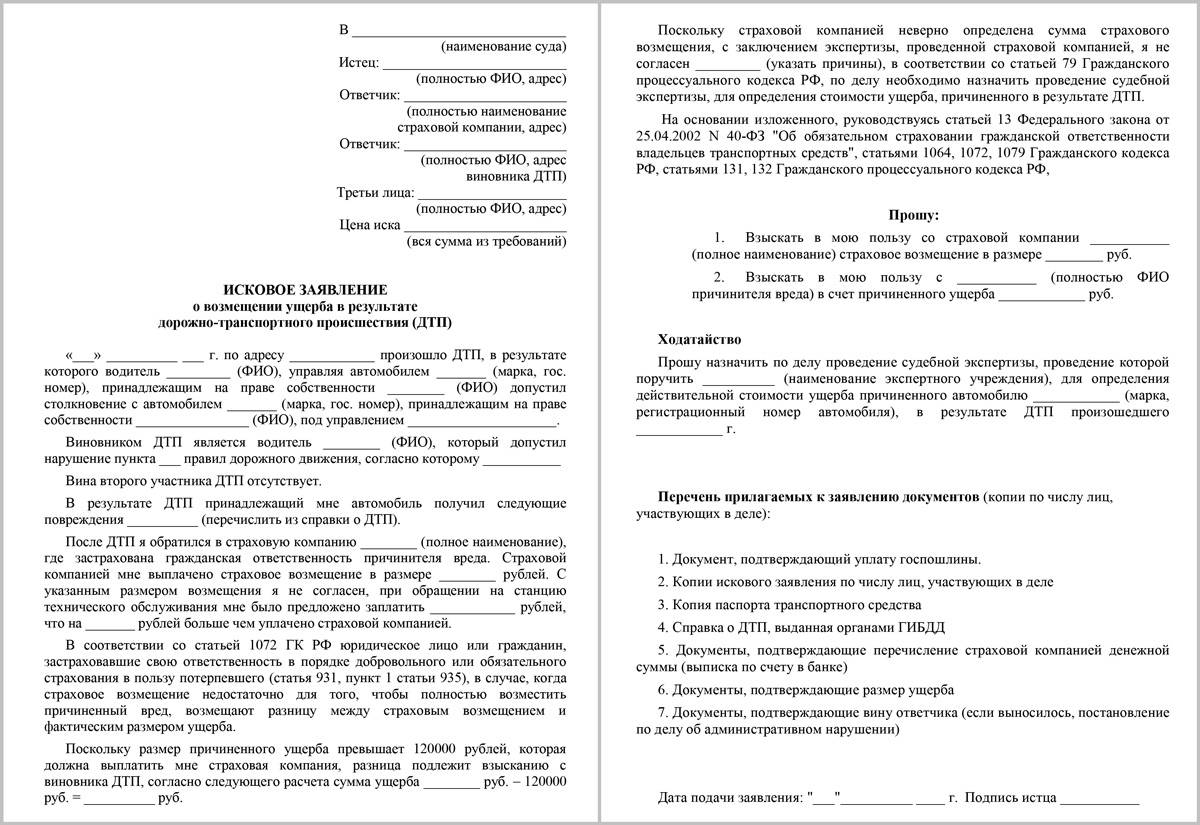

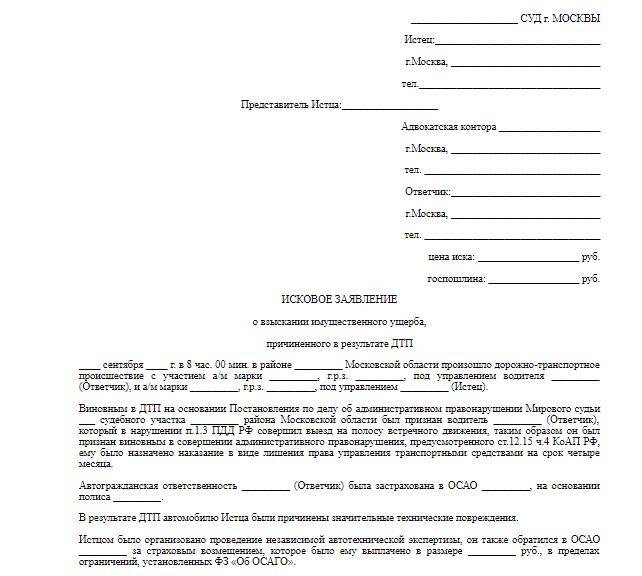

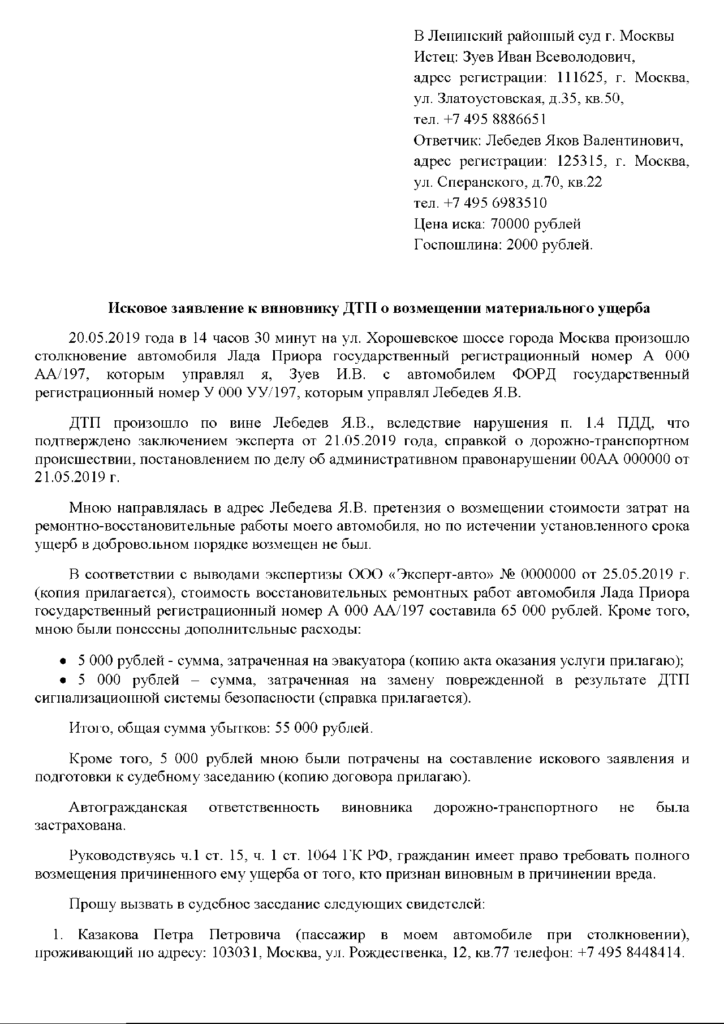

- Потерпевший подает иск о взыскании ущерба по ДТП в суд по месту жительства виновника ДТП. При этом исковое заявление о взыскании ущерба по ДТП должно полностью описывать события, на основании которых требуется взыскание ущерба с виновника ДТП, также необходимо четко указать все нормы законов, которые дают на это право.

- Оплачивает госпошлину (размер пошлины зависит от суммы иска – см. информацию ниже).

- Прилагает документы: заключение и оценка эксперта по результатам экспертизы, справки о ДТП из ГИБДД, акт об административном правонарушении, ответ страховой о выплатах, квитанцию об оплате госпошлины и т.д.

- Готовится к суду, предоставляет по запросу дополнительные документы, присутствует на судебном заседании.

- Суд о взыскании ущерба при ДТП удовлетворяет иск потерпевшего и обязывает виновника выплатить компенсацию, решение суда о взыскании по ДТП выдается обеим сторонам.

- Если ответчик отказывается добровольно погасить задолженность по решению суда, потерпевший может смело обращаться в службу судебных приставов (они могут вынести постановление об удержание части дохода виновника ДТП, помогут списать долг с банковского счета, арестуют имущество или даже закроют выезд за границу).

Важно! При взысканиях по ДТП через суд не пренебрегайте советами юриста, поскольку его отсутствие может привести вас к еще большим убыткам. Помните, что при обращении к юристу, вы получаете квалифицированную помощь и уверенность в том, что закон будет на вашей стороне. Помните, что при обращении к юристу, вы получаете квалифицированную помощь и уверенность в том, что закон будет на вашей стороне

Помните, что при обращении к юристу, вы получаете квалифицированную помощь и уверенность в том, что закон будет на вашей стороне.

Автоюрист поможет с составлением иска взыскания ущерба с виновника ДТП и сбором документов, укажет необходимые нормы законов, а также приведет примеры из судебной практики – то есть сделает все возможное, чтобы склонить чашу весов в вашу сторону.

Важно! Все расходы на юриста будет оплачивать виновник ДТП

Размер страховых выплат

Компания перечислит потерпевшим в результате аварии, виновником которой является ее клиент, сумму, равную стоимости лечения, восстановления ТС, а также упущенную из-за нетрудоспособности прибыль. С апреля 2019 года поврежденные автомобили все чаще направляются на ремонт, а деньги получают заключившие договор со страховщиком СТО. Выплаты по ОСАГО при ДТП имеют максимальные пределы:

- 500 тыс. руб. на одного пострадавшего;

- 400 тыс. руб. на каждое поврежденное ТС.

Сумма выплат пострадавшим при ДТП, превышающая установленные законом лимиты может быть получена с виновника.

Это интересно: Мачу Пикчу — найди затерянный город

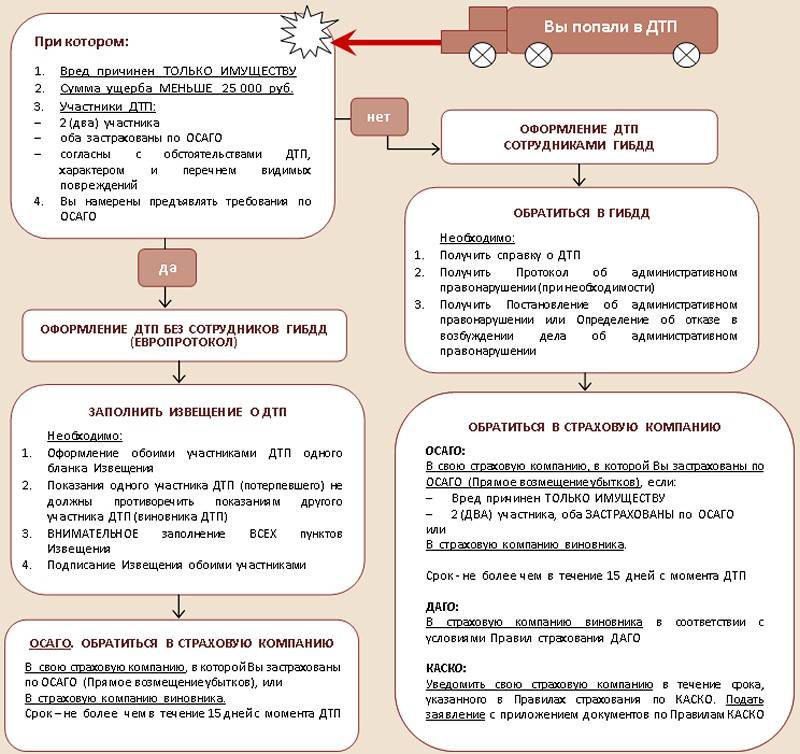

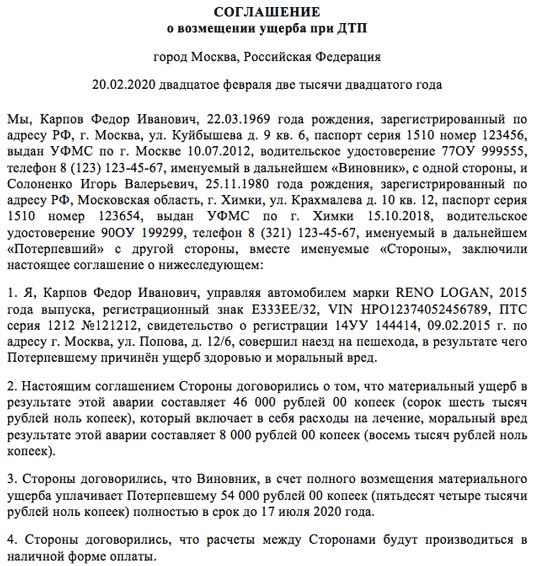

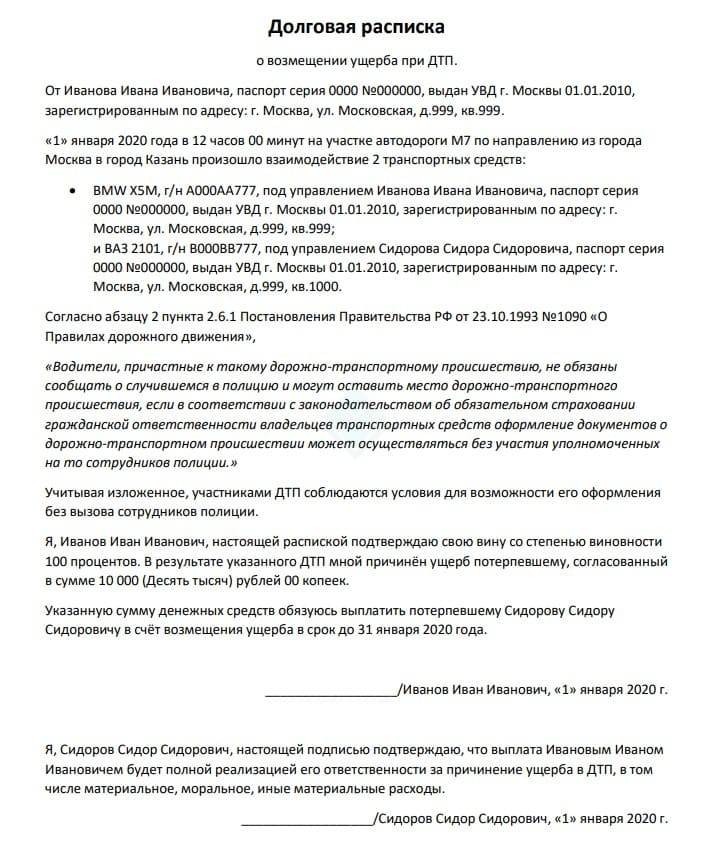

Пошаговая инструкция возмещения ущерба с виновника ДТП мирным путем

Еûø àòøýþòýøúð ÿÃÂþøÃÂÃÂõÃÂÃÂòøàýõàÃÂáÃÂÃÂÃÂ, øûø ýðýõÃÂõýýÃÂù ÃÂÃÂþý ÿÃÂõòÃÂÃÂðõàôþÿÃÂÃÂÃÂøüÃÂù ûøüøÃÂ, ôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð ÿÃÂøôÃÂÃÂÃÂàøÃÂÃÂÃÂõñþòðÃÂààòþôøÃÂõûÃÂ. à2022 óþôàÿÃÂþÃÂõÃÂàòþ÷üõÃÂõýøàÃÂÃÂõÃÂñð àòøýþòýøúð ÃÂâàüþöýþ òÃÂÿþûýøÃÂàüøÃÂýÃÂü ÿÃÂÃÂÃÂü. ÃÂûàÃÂÃÂþóþ ÃÂõúþüõýôÃÂõÃÂÃÂàÿþÿÃÂþñþòðÃÂàôþóþòþÃÂøÃÂÃÂÃÂÃÂ. ÃÂþÃÂÃÂôþú ýð÷ÃÂòðÃÂàôþÃÂÃÂôõñýÃÂü ò÷ÃÂÃÂúðýøõü ÃÂÃÂõÃÂñð. çÃÂþñàþñÃÂ÷ðÃÂàòøýþòýøúð ÿÃÂþøÃÂÃÂõÃÂÃÂòøàÿÃÂõôþÃÂÃÂðòøÃÂàòÃÂÿûðÃÂÃÂ, ýõþñÃÂþôøüþ:

- ÃÂþûÃÂÃÂøÃÂàÿÃÂþÃÂþúþû. àôþúÃÂüõýÃÂõ ÿÃÂøÃÂÃÂÃÂÃÂÃÂòÃÂõàøýÃÂþÃÂüðÃÂøàþñþ òÃÂõàóÃÂðöôðýðÃÂ, úþÃÂþÃÂÃÂõ ÿÃÂøÃÂðÃÂÃÂýàú ðòðÃÂøø. âðü ÃÂøúÃÂøÃÂÃÂÃÂÃÂÃÂàðôÃÂõÃÂð ÃÂõóøÃÂÃÂÃÂðÃÂøø òÃÂõàûøÃÂ, ôðÃÂð ø üõÃÂÃÂþ ÿÃÂþøÃÂÃÂõÃÂÃÂòøÃÂ, ð ÃÂðúöõ üðÃÂúø ðòÃÂþüþñøûõù, ÃÂøóÃÂÃÂøÃÂÃÂÃÂÃÂøàò ÃÂûÃÂÃÂøòÃÂõüÃÂÃÂ.

- ÃÂñÃÂðÃÂøÃÂÃÂÃÂàò ÃÂþñÃÂÃÂòõýýÃÂàÃÂÃÂÃÂðÃÂþòÃÂàúþüÿðýøÃÂ, ÷ðÿÃÂþÃÂøÃÂàÃÂÿÃÂðòúàþ àòþ÷üþöýþü òþ÷üõÃÂõýøø øûø ÿþûÃÂÃÂøÃÂàþÃÂøÃÂøðûÃÂýÃÂù þÃÂúð÷ ò òÃÂÿûðÃÂõ.

- ÃÂñÃÂðÃÂøÃÂÃÂÃÂàò ýõ÷ðòøÃÂøüÃÂàÃÂúÃÂÿõÃÂÃÂýÃÂàúþüÿðýøÃÂ. ÃÂôõÃÂàñÃÂôõàýð÷ýðÃÂõý ôõýàÿÃÂþòõôõýøàÃÂúÃÂÿõÃÂÃÂø÷ÃÂ. àÿÃÂþòõôõýøø ÿÃÂþÃÂõôÃÂÃÂàýÃÂöýþ þÿþòõÃÂÃÂøÃÂàòÃÂþÃÂÃÂàÃÂÃÂþÃÂþýÃÂ. ÃÂõùÃÂÃÂòøàýõþñÃÂþôøüþ òÃÂÿþûýøÃÂà÷ð 3 ôýàôþ þÃÂüþÃÂÃÂð ðòÃÂþüþñøûàÃÂúÃÂÿõÃÂÃÂþü.

- ÃÂðÿøÃÂðÃÂàôþÃÂÃÂôõñýÃÂàÿÃÂõÃÂõý÷øÃÂ. àôþúÃÂüõýÃÂõ þñþ÷ýðÃÂðõÃÂÃÂàÃÂð÷üõà÷ðÿÃÂðÃÂøòðõüÃÂàôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò, ÃÂÿþÃÂþñ ÿÃÂþø÷òõôõýøàÃÂðÃÂÃÂÃÂÃÂð ø ÃÂÃÂþú, ò ÃÂõÃÂõýøõ úþÃÂþÃÂþóþ ýÃÂöýþ ÿÃÂõôþÃÂÃÂðòøÃÂàôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð. ÃÂÃÂõÃÂõý÷øàôþûöýð ñÃÂÃÂàôþÿþûýõýð ÿðúõÃÂþü ôþúÃÂüõýÃÂþò.

- ÃÂþôþöôðÃÂàÃÂúð÷ðýýÃÂù ÿõÃÂøþô. ÃÂÃÂûø ûøÃÂþ ÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ ÿÃÂþø÷òþôøàÃÂðÃÂÃÂõÃÂ, þñÃÂ÷ðÃÂõûÃÂÃÂÃÂòð ÃÂÃÂøÃÂðÃÂÃÂÃÂàòÃÂÿþûýõýýÃÂüø. àøýþù ÃÂøÃÂÃÂðÃÂøø ÃÂõúþüõýôÃÂõÃÂÃÂàþñÃÂðÃÂøÃÂÃÂÃÂàò ÃÂÃÂô. ÃÂÃÂúþòÃÂõ ÃÂÃÂõñþòðýøàýÃÂöýþ òÃÂôòøóðÃÂàûøÃÂàÃÂõÃÂõ÷ 7 ôýõù àüþüõýÃÂð ÿÃÂõôÃÂÃÂòûõýøàÿÃÂõÃÂõý÷øù.

Должна ли страховая возместить мне расходы на независимую экспертизу после ДТП?

Да, но только в одном случае!

После того как вы обращаетесь в страховую с заявлением по факту ДТП, у страховщика появляется ряд обязанностей. Эти обязанности установлены в Законе Об ОСАГО и предусматривают конкретные сроки для исполнения.

Страховая обязана:

- ознакомить потерпевшего с результатами осмотра или экспертизы его транспортного средства,

- но главное – что расходы на эти мероприятия оплачиваются самим страховщиком.

Таким образом, обязанностью СК является не только самостоятельное проведение осмотра и/или экспертизы по факту ДТП, но и полная их оплата из своего кармана. На это указывает также Банк России в Информационном письме №ИН-06-59/151 от 19 октября 2020 года. Там особо подчёркивается, что страховые не должны возлагать на потерпевших расходы на проведение этих процедур – это сугубо их зона ответственности.

Однако в одном случае у вас всё же возникает право самому заказать независимую экспертизу разбитого в ДТП автомобиля. Речь идёт о ситуации, когда страховщик не исполнил свою обязанность – а именно, не осмотрел ваше ТС или не организовал независимую техническую экспертизу в отведённый для этого 5-дневный срок с момента подачи вами документов.

Такие же разъяснения по этому поводу дал Верховный Суд в пункте 99 Постановления Пленума № 58 от 26 декабря 2017 года, уточнив, что это убытки страховщика – и возмещаются сверх той суммы, которую получит потерпевший в рамках ОСАГО.

Итак, не проведение осмотра и/или экспертизы по факту ДТП – это и есть тот самый случай, когда страховая обязана возместить потерпевшему его затраты на организованную независимую диагностику.

Возможно, вы подумали, что по этой же схеме можно стрясти со страховщика расходы на экспертизу и в других случаях. Например, если вы не согласились с насчитанной суммой ремонта и у вас на руках есть заключение эксперта о реальном ущербе после аварии. Однако тут не всё так просто…

В чём проблема?

Это скорее не проблема, а тонкость урегулирования спора между страховщиком и потерпевшим в ДТП.

Дело в том, что в ФЗ Об ОСАГО часто вносят изменения. Далеко не все водители успевают их отслеживать или узнают о них слишком поздно. Сейчас нельзя сразу подавать в суд на страховщика, если вы не согласны с рассчитанной суммой возмещения по ОСАГО или отказом в выплате. С 1 июня 2019 года в законе предусмотрена досудебная стадия урегулирования спора. Прежде чем идти в суд, вы обязаны привлечь финансового уполномоченного (он же омбудсмен). Пока он не примет решение, судебное рассмотрение дела невозможно.

Давайте сравним, как было раньше и как сейчас – это позволит лучше понять вопрос с возмещением расходов на независимую экспертизу:

| Было раньше | Новый порядок в 2022 году |

|---|---|

| Потерпевший обращался в страховую за возмещением по ОСАГО | Потерпевший обращается в страховую за возмещением по ОСАГО |

| Страховая принимала решение, которое не устраивало потерпевшего – либо из-за недостаточной суммы на восстановление ТС, либо ввиду отказа в возмещении | Страховая принимает решение, которое не устраивает потерпевшего – либо из-за недостаточной суммы на восстановление ТС, либо ввиду отказа в возмещении |

| Потерпевший составлял досудебную претензию с требованиями и направлял её в адрес страховщика */ – на этом этапе допускалась независимая экспертиза | Сейчас потерпевший составляет ту же досудебную претензию, только она называется иначе – заявление об урегулировании спора, в котором точно так же излагаются требования к СК */ – предположим, на этом этапе вы обратились к экспертам и получили от них подробное заключение о размере ущерба после ДТП |

| Если ответа не было или снова отказывали – можно было обращаться сразу в суд | Если страховая не отвечает на заявление или её решение снова не устроило – нужно обращаться к финансовому уполномоченному с теми же требованиями |

| Если решение суда было в пользу потерпевшего, то суд обязывал страховую компанию оплатить все судебные расходы (включая затраты на независимую экспертизу) | Финуп изучает материалы и выносит вердикт: либо удовлетворяет требования потерпевшего, либо отказывает в этом |

| Далее решение омбудсмена вступает в законную силу (на это отводится 10 дней) | |

| Если вердикт финупа не устраивает потерпевшего, тот, наконец-то имеет право отстоять свои права в суде. |

Подтверждал это и Верховный Суд:

Но, как мы выяснили, сейчас в досудебный порядок вклинился этап обращения к финансовому уполномоченному. Здесь-то и кроется главная проблема для потерпевшего, если он хочет взыскать стоимость независимой экспертизы, как это было раньше – финуп откажет. Увы, но в 2022 году это так и работает.

Документы

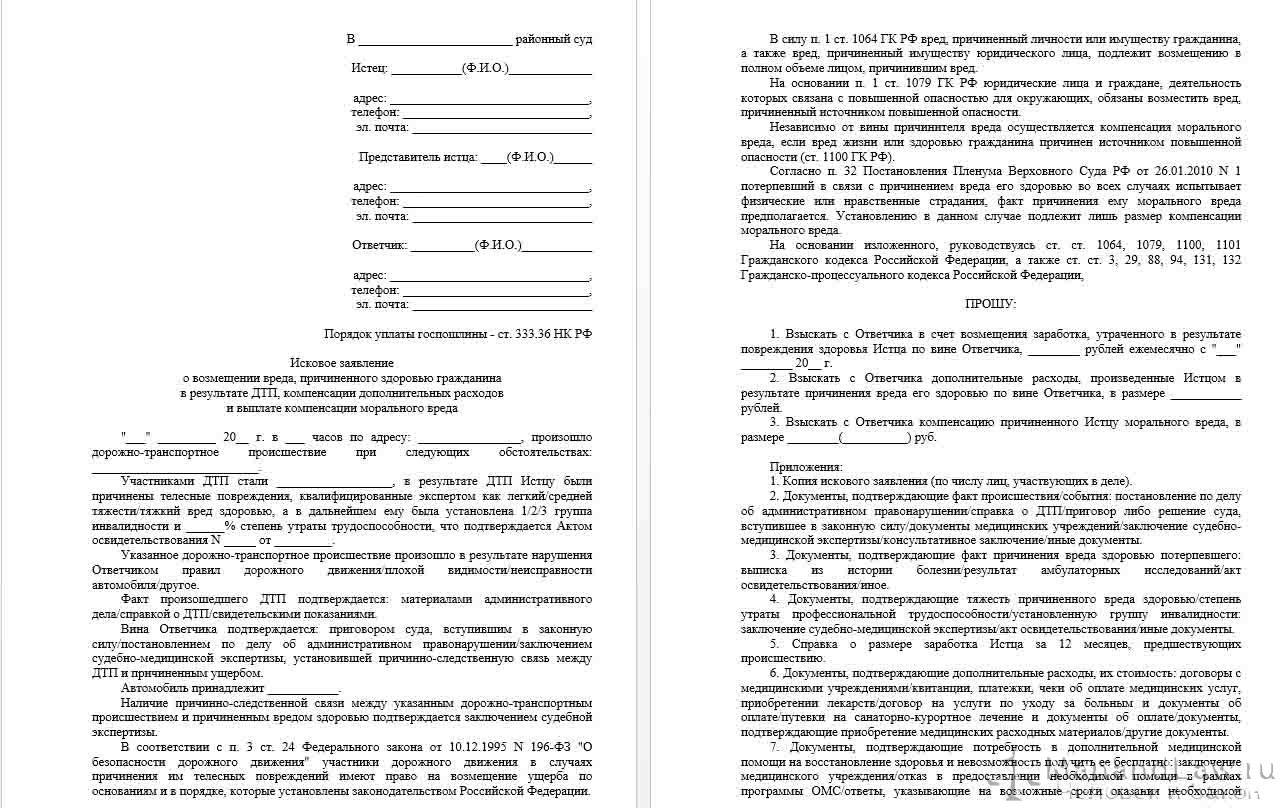

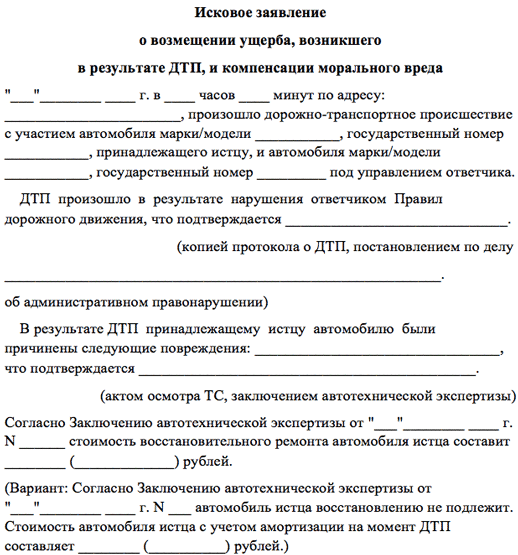

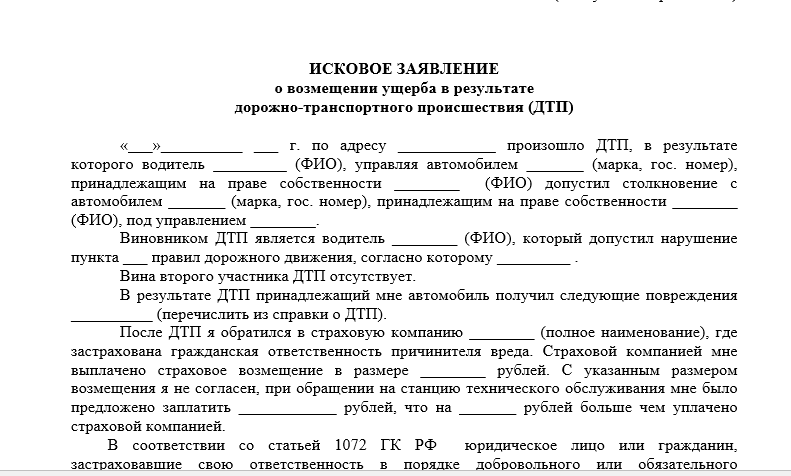

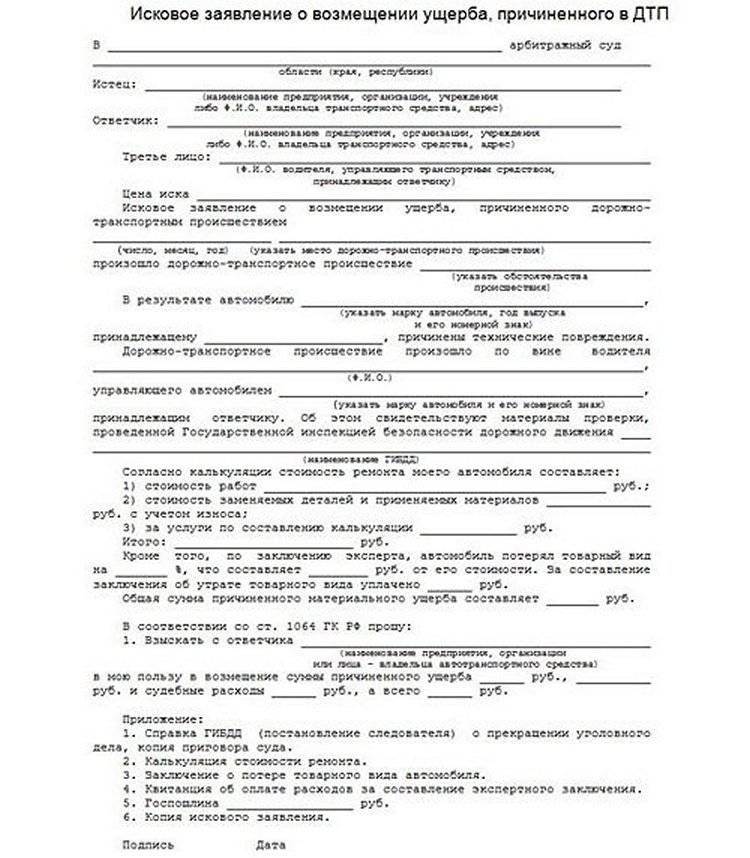

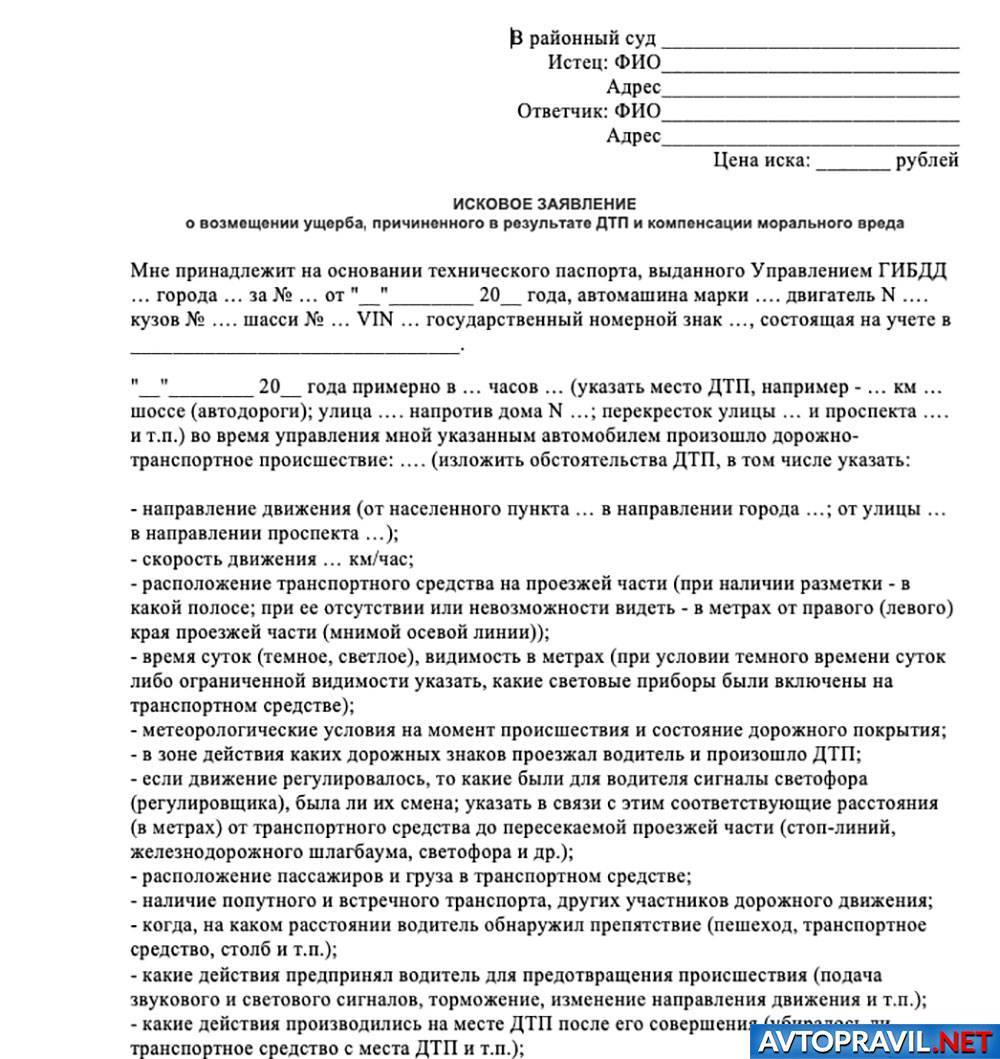

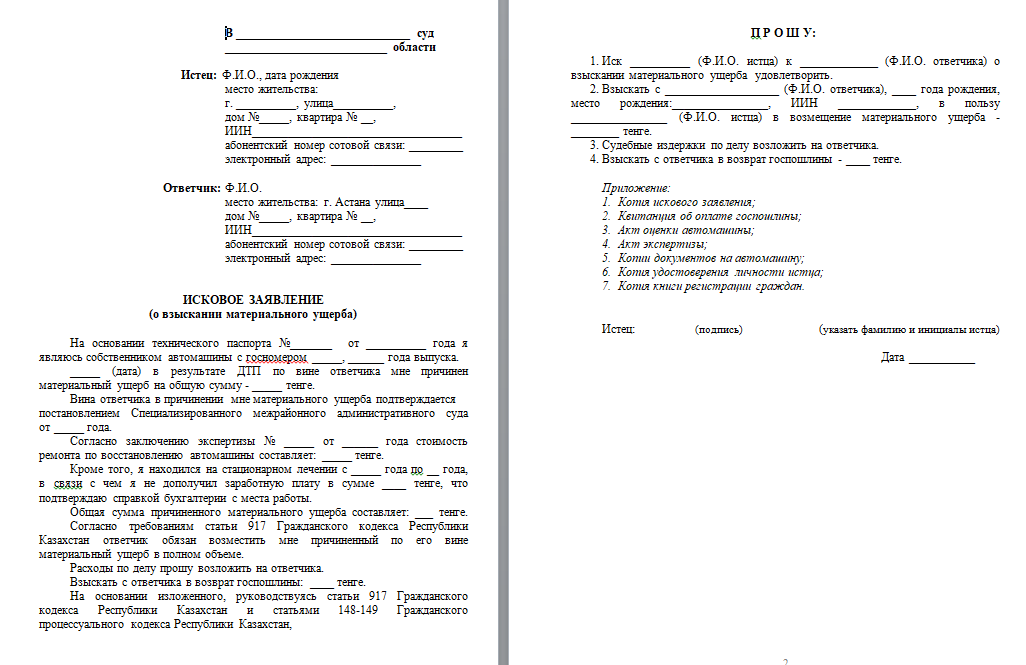

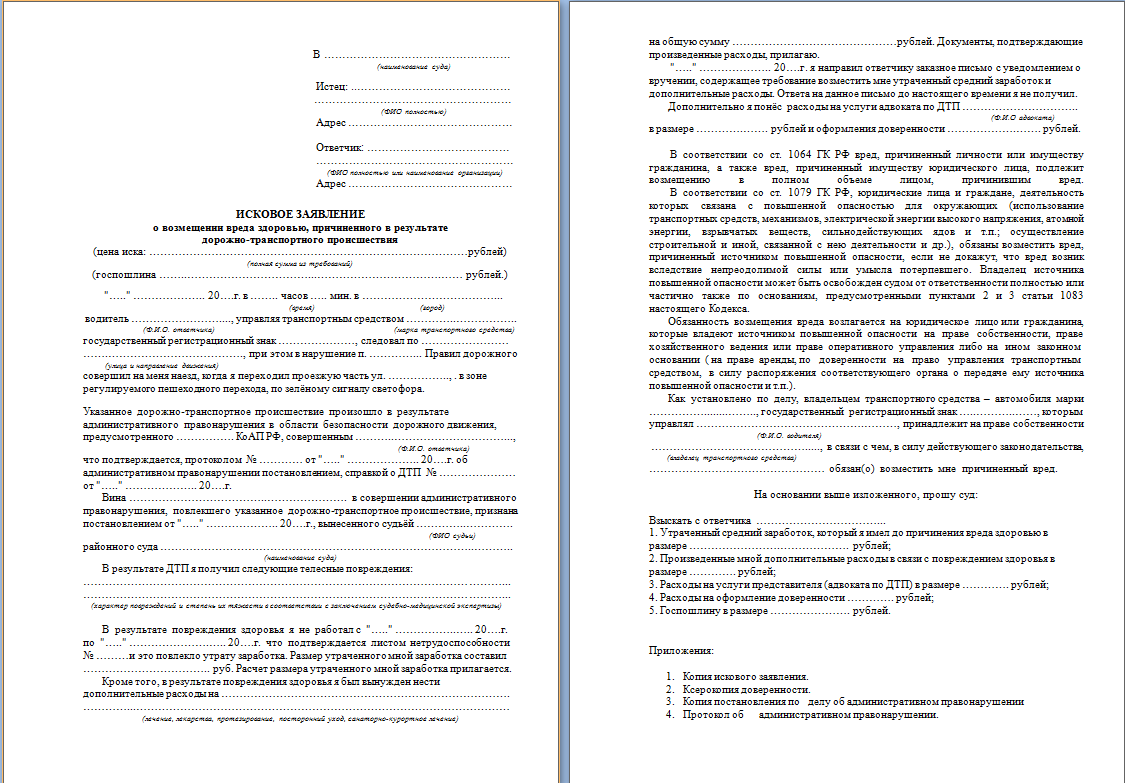

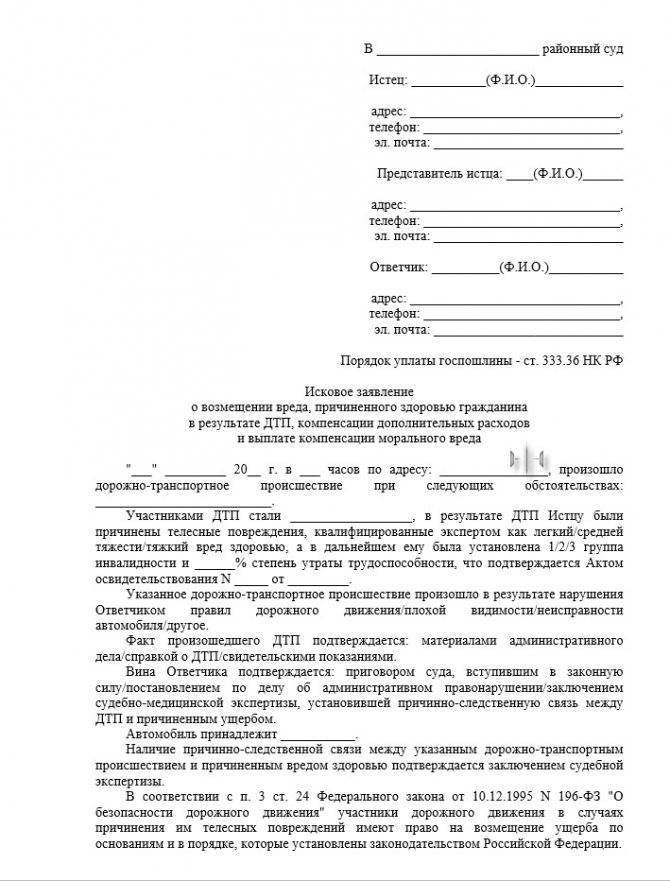

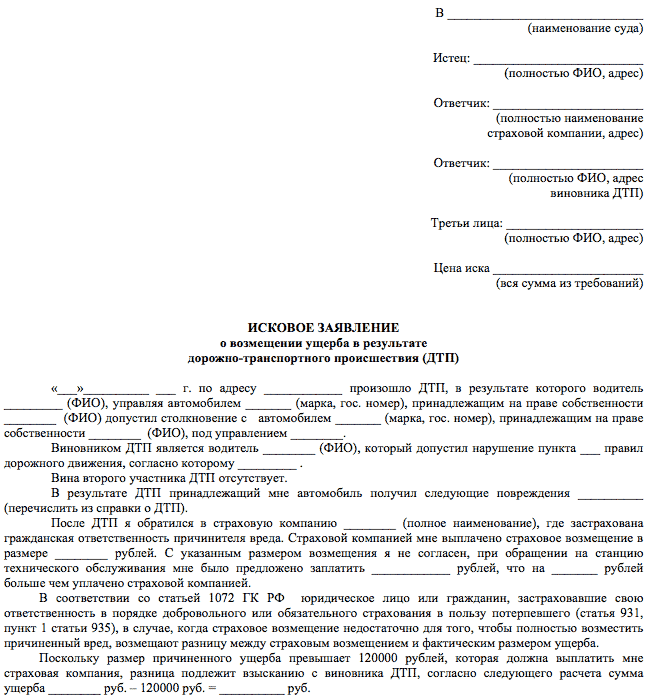

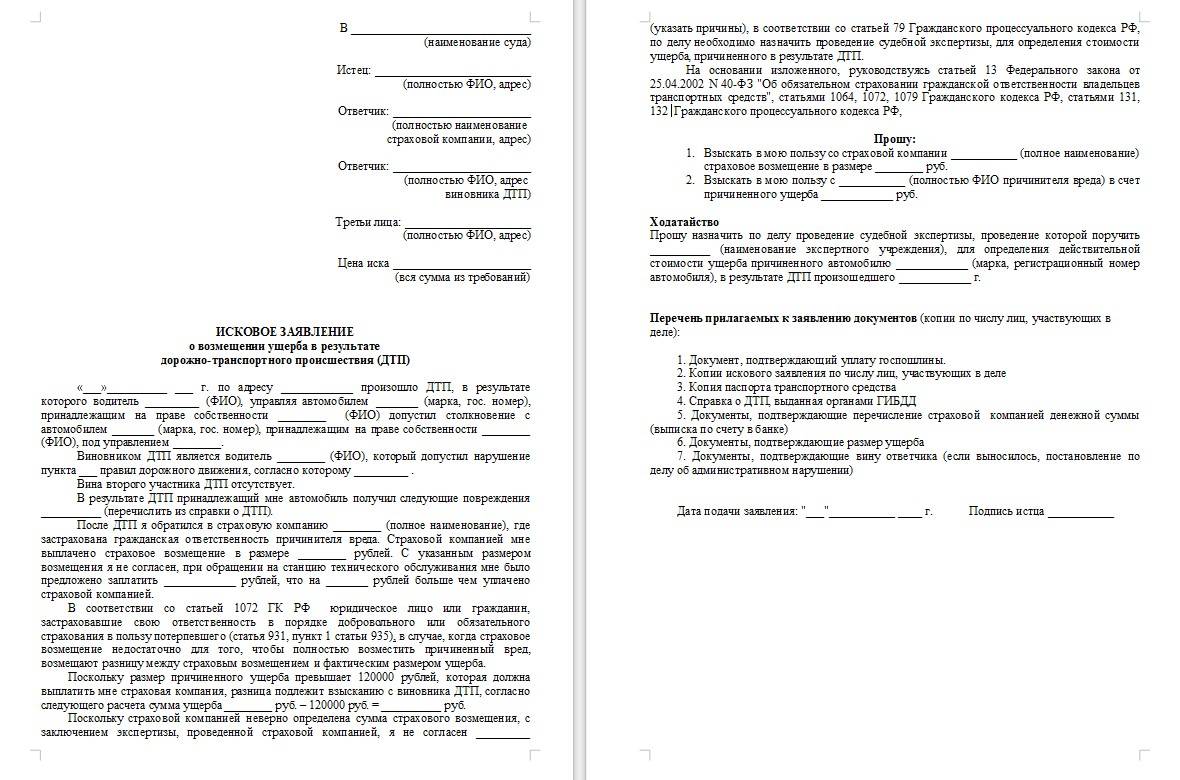

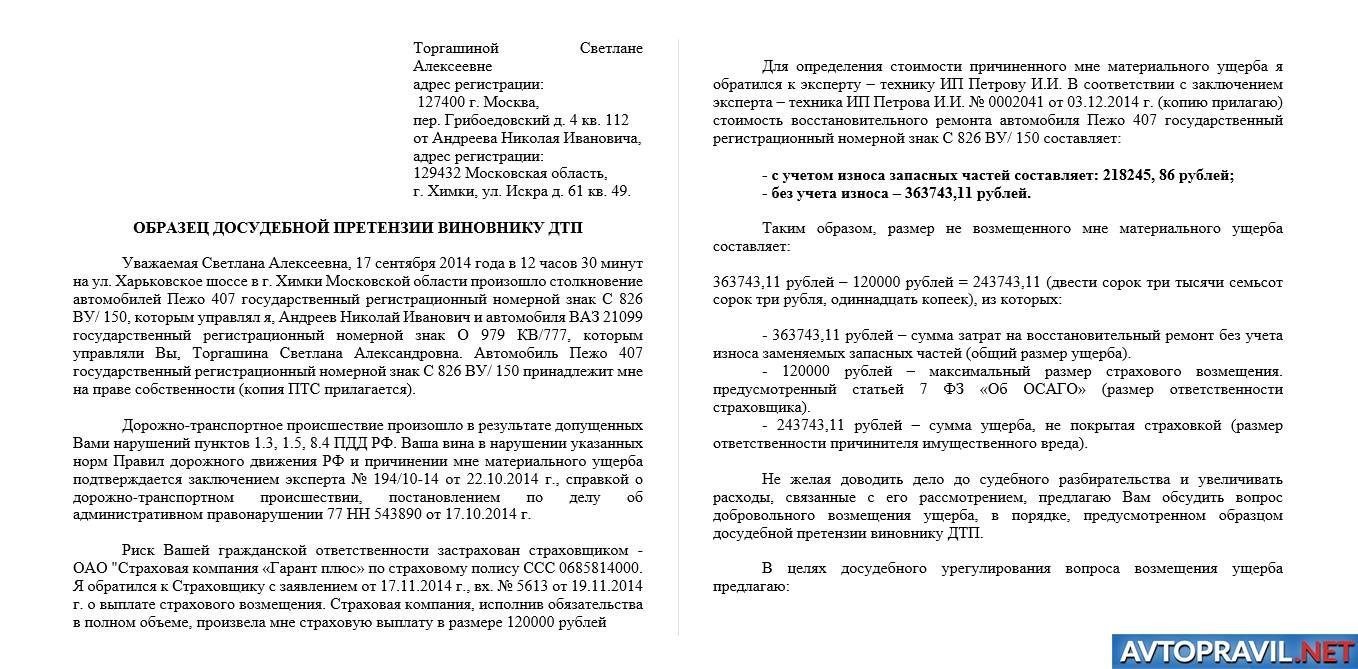

Пакет документации для подачи иска обязательно должен содержать следующие бумаги (лучше, если это будут копии, но при себе, а также в судебном заседании следует иметь оригиналы документов):

- непосредственно заявление (в том количестве образцов, сколько человек будет принимать участие в процессе);

- акт о свершении страхового случая (запрашивается в страховой конторе);

- справка об аварийном происшествии от органов ГИБДД;

- протокол, составленный сотрудниками ГИБДД по делу о нарушении административного характера, а также об осмотре места ДТП;

- уведомление о вызове не осмотр;

- заключение независимого эксперта относительно суммы ущерба;

- бумаги из страховой конторы, например, отказ в выплате, документ о размерах выплаченной компенсации;

- платежная документация, указывающая на расходы, понесенные по причине ДТП (включая траты на лечение, если идет речь о вреде здоровью);

- квитанция об оплате пошлины (не менее 800 рублей).

Документацию и иск допускается передать в канцелярию суда лично. При этом при себе необходимо иметь копию заявления, на которой ответственный сотрудник проставит отметку о приеме бумаг. Также возможно переслать пакет ценным отправлением по почте. Еще один вариант – услуги доверенного лица, которое в целом будет осуществлять все действия за пострадавшего гражданина.

Взыскание компенсации с виновника транспортного происшествия посредством обращения в судебные органы допускается лишь в ряде случаев. При этом пострадавшему потребуется подготовить доказательства того факта, что ущерб не был покрыт и что вообще имел место факт ДТП. Обычно рассмотрение дел по таким искам завершается с положительным результатом, и компенсация выплачивается пострадавшему в полном либо частичном объёме от той суммы, которую таковой запросил.

Нормативная база

Правовое урегулирование по возмещению причиненного ДТП ущерба в 2022 году содержится в Гражданском Кодексе (ст. 15, , и ), Законе № 40 «Об ОСАГО» (ст. 4, определяющая гражданскую и административную ответственность перед другими участниками движения) и в Правилах страхования по КАСКО.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-53-67 Москва; +7 (812) 425-62-04 Санкт-Петербург; +7 (800) 350-29-86 Бесплатный звонок для всей России. Степень виновности и меры компенсации пострадавшим лицам основывается на нормах Административно-Правовой базы КоАПП, в статье 12 подробно описываются все последствия для нарушившего Правила Движения водителя, здесь же можно узнать о своде правил по различным видам нарушений, меру наказаний и размер компенсации по ним. Степень виновности и меры компенсации пострадавшим лицам основывается на нормах Административно-Правовой базы КоАПП, в статье 12 подробно описываются все последствия для нарушившего Правила Движения водителя, здесь же можно узнать о своде правил по различным видам нарушений, меру наказаний и размер компенсации по ним

Степень виновности и меры компенсации пострадавшим лицам основывается на нормах Административно-Правовой базы КоАПП, в статье 12 подробно описываются все последствия для нарушившего Правила Движения водителя, здесь же можно узнать о своде правил по различным видам нарушений, меру наказаний и размер компенсации по ним.

Что касается особо серьезных последствий от действий неумелого водителя при совершении маневров на автострадах, повлекших серьезные увечья или смерть участников движения, в 2022 году рассматриваются Уголовным Законодательством России.

Пояснения

Любая дорожно-транспортная авария неизбежно ведет к понесению денежных потерь, иногда вред здоровью, жизни или личному имуществу. Исходя из правовых положений ГК РФ, у лица, понесшего материальные убытки в 2022 году есть право требования на полное возмещение ущерба с виновника ДТП.

Нормы закона об ОСАГО обязывают владельцев автотранспортных средств заранее упредить возможную гражданскую ответственность и заключить договор обязательного страхования. Это служит гарантией по компенсационным выплатам за нанесенный ущерб с виновника ДТП, причем пострадавший имеет право получить возмещение:

- За испорченное личное имущество.

- Полученное увечье, повлиявшее на трудоспособность или нормальный образ жизни.

- За потерянную заработную плату в связи с нетрудоспособностью в результате ДТП.

- Компенсацию затрат на погребение или потерю единственного кормильца.

Денежные компенсации

Именно этот способ покрытия вреда после дорожного инцидента считался приоритетным в те времена, когда у автовладельцев был выбор. Когда компенсация выплачена, ею можно распоряжаться как угодно – поехать на излюбленную автостанцию или выполнить починку собственными усилиями.

Кто сейчас может получить деньги?

Выбрать денежное возмещение по страховке может любой автовладелец с полисом до 28.04.2017, а также при следующих обстоятельствах:

- Стоимость ремонта существенно превышает лимит страховой выплаты по ОСАГО. Сейчас автострахованием ОСАГО предусмотрена максимальная выплата в размере 400 000 рублей. Если исходя из расчета, составленного техническим экспертом, размер выплат превышает эту цифру, и автовладелец отказывается разницу выплачивать из своего кармана, страховая сумма будет ему выплачена деньгами.

- В результате дорожного происшествия пострадало не только транспортное средство, но и человек.

- На предусмотренных страховым соглашением автомобильных станциях не могут провести ремонт надлежащим образом.

- В инциденте пострадал инвалид I или II группы.

- По каким-то причинам своевременно отремонтировать авто не представляется возможным. Например, если автомобиль редкий и своевременно получить запчасти к нему невозможно.

- После рассмотрения заявления автовладельца Российский союз автостраховщиков пошел ему навстречу и потребовал денежного возмещения по ОСАГО от страховой компании. Такие случаи рассматриваются индивидуально. РСА, к примеру, может стать на сторону автовладельца, не желающего ремонтировать авто в СТО и находящегося в сложном материальном положении (низкий уровень доходов, наличие иждивенцев и др.).

- Наличие договоренности между сторонами страхового соглашения. Страховщик выплачивает заниженную по отношению к рассчитанной техническим экспертом компенсацию, а страхователь своими усилия выполняет ремонт машины.

Максимальная компенсация

На сегодняшний день максимальная сумма выплат по полису ОСАГО составляет:

- 400 000 – покрывает ущерб, нанесенный автотранспорту;

- 500 000 – если в результате дорожного инцидента водитель получил травмы или умер.

Максимальная выплата по ОСАГО назначается крайне редко. На практике ее размер уменьшается за счет многих факторов. Чтобы рассчитать, какую сумму получит страхователь, необходимо знать:

- рыночную стоимость ТС;

- степень износа;

- размер страховой суммы;

- характер полученных повреждений и др.

Следующий вопрос — сколько стоит полис? На сайте любой страховой компании есть онлайн калькулятор. После ввода заданных параметров программа выдает стоимость полиса. Выходить из этих пределов страховщик не в праве. При желании застраховать автогражданскую ответственность можно и в режиме онлайн. С 2017 года оформление электронных страховок – обязательное условие работы страховщиков.

Куда обращаться?

В ФЗ предусмотрено, что страховые компенсации пострадавшей в аварии стороне выплачивает страховщик виновника происшествия. Одновременно действует и правило прямого возмещения ущерба (ПВУ). Оно позволяет потерпевшему в аварии обращаться в свою страховую. Но возможно это только при следующих обстоятельствах:

- в ДТП участвовало только две машины;

- гражданская ответственность владельцев ТС застрахована, на руках у обоих есть обязательный полис;

- страховая фирма виновного лица имеют действующую лицензию на деятельность;

- в результате происшествия пострадали только машины, а не люди.

Чтобы возместить убыток по ПВУ достаточно всего лишь подать документы своему страховщику и пройти техническую экспертизу. Если с документами все в порядке, компания переведет деньги на указанный в заявлении счет или выдаст их на руки.

Сроки

С недавнего времени период рассмотрения обращений клиентов страховых компаний уменьшен. На данный момент от момента подачи заявления до возмещения стоимости ущерба должно пройти не более 20 календарных дней, из которых вычитаются нерабочие и праздничные.

Лимит компенсации

Произошедшая авария предусматривает следующие размеры выплат от страховой компании по полису ОСАГО:

- 400 тысяч – в случае, если пострадали только машины;

- 500 тысяч – в случае, если есть жертвы, пострадали люди;

- если составляется Европротокол, то сумма будет равна 100 тысячам.

Мы указали максимально допустимые лимиты по выплатам от страховой компании. Чаще всего сумма для ремонта автомобиля назначается меньше, редко – больше. Страховая компания всегда старается занизить её, чтобы избежать лишних расходов. Данные суммы выплачиваются полностью в случае невозможности дальнейшего использования автомобиля.

Если требовать компенсацию в денежном эквиваленте, то, скорее всего, страховая её занизит так, что денег на ремонт будет недостаточно. Насколько это законно, разберём далее.

Единая методика расчёта компенсации была введена некоторое время назад для точного расчёта стоимости убытков и суммы на восстановление авто. Если вы сами хотите рассчитать сумму, то используйте следующие данные:

- стоимость деталей по средней или минимальной цене на рынке (вообще стоимость деталей установлено РСА в приложениях к этому документу);

- стоимость работ мастеров по восстановлению;

- дополнительные расходы, которые потребуются для восстановления авто.

Для облегчения задачи воспользуйтесь онлайн-калькулятором на сайте РСА. Однако точная сумма расчёта будет приведена только экспертами страховой компании. Вопреки законодательству, некоторые страховые продолжают включать в расчёты износ деталей и агрегатов данного ТС, которые должны время от времени меняться. Эти расчёты значительно уменьшают размер выплаты, поэтому ремонтировать автомобиль собственными силами невыгодно.

Если сумма расчётов вас не устраивает, вы можете её оспорить через суд. Если вы сразу готовы взыскать компенсацию с виновника ДТП, то сумма износа в расчётах учитываться не будет, об этом позаботился Конституционный суд РФ.

За какое время будет возмещен урон?

Какие сроки установлены законодательством для возмещения суммы ущерба при ДТП или же ремонта автомобиля по указанному выше алгоритму? Страховщик обязан придерживаться определённых сроков, это регламентируется различными постановлениями и законодательными актами.

Как только заявление было принято страховщиком, у него есть от 20 до 30 дней для назначения и проведения оценки повреждений. В данном случае срок рассчитывается в рабочих днях, ни выходные, ни праздники в расчёт не входят в соответствии п. 21 ст. 12 ФЗ № 40. Исключение составляет наличие пострадавшего с летальным исходом. Выплаты производятся в таком случае за 5 дней в соответствии п. 8 ст. 12 ФЗ № 40.

В какую СК обращаться

В соответствии с действующим законодательством, а именно п. 1 ст. 14.1 ФЗ «Об ОСАГО», пострадавший обращается к тому страховщику, с которым у него заключен договор ОСАГО. Это применяется в том случае, если нет пострадавших и жертв.

Даже если в аварии было более 2 автомобилей, то обращаетесь все равно в свою страховую.

Вопрос о том, какая страховая компания оплатит причинение вреда здоровья, тоже важен. Кому в этом случае предъявлять претензии?

В данной ситуации обращаемся к страховщику виновника. Правила заполнения документов и сроки удовлетворения потребности не меняются. Пострадавший с полным пакетом документов и справок приходит к страховщикам виновника и заполняет заявление.

Правила страхования и условия

Застраховать по такому полису можно любой автомобиль. Для этого потребуется посетить страховщика с пакетом необходимых документов и подписать договор. Страхование бывает полным или частичным. Разница в размере списка случаев, когда владельцу машины полагается выплата. Приобретая полный полис, человек защищает свой автомобиль на 100%. Но иногда целесообразнее предпочесть частичную страховку, включающую только наиболее вероятные риски.

В перечне страховых случаев присутствуют:

- различный ущерб при ДТП;

- возгорание или взрыв;

- несчастный случай;

- воздействие стихийных явлений;

- действия животных;

- хулиганство, вандализм, хищение.

Если автовладелец потеряет полис, то есть вероятность получения отказа при наступлении страхового случая. Также не получить выплаты рискуют те, чей агент обанкротился или признал договор недействительным. Злостные нарушения ПДД тоже влияют на решение страховой фирмы о назначении выплат. Зачастую нарушителям не выплачивают деньги, о чем дополнительно прописывают в договоре.

Возмещение морального ущерба после ДТП

Любой пострадавший в ДТП имеет права на возмещение не только материального, но и морального вреда, а также вреда здоровью.

Моральный вред здоровью причиняется в таких формах:

- в результате аварии наносится вред физическому состоянию пострадавшей стороны;

- пострадавший получает увечья, мешающие ему вернуться к работе;

- в результате ДТП человек получает психологическую травму в результате перенесенного стресса и шока;

- были получены физические травмы различной степени тяжести.

В законодательстве не прописана максимальная сумма, которую может потребовать сторона, пострадавшая в ДТП. В исковом заявлении может быть указана денежная сумма, в которую пострадавший оценивает свой моральный вред. Судья оставляет за собой право оставить её без изменения или снизить до разумных пределов. Поэтому нельзя точно сказать какую сумму получит потерпевшая сторона, каждый случай индивидуален.

Отметим, что исходя из судебной практики, можно определить стандарты, касающиеся величины выплат:

- Легкий вред здоровью ограничивается максимальной выплатой в 25 000 рублей.

- Вред средней степени тяжести оценивается в 25 000-60 000 рублей.

- Тяжелый вред или причинение смерти в результате ДТП возмещается исходя из суммы в 60 000-100 000 рублей.

В иск также будут включены расходы истца на судебные издержки. Но перед тем как подавать заявление в суд, необходимо попытаться решить вопрос в досудебном порядке. Если у виновника имелся действующий полис ОСАГО и расходы по возмещению морального вреда берет на себя страховая, то пострадавший обязан попытаться урегулировать вопрос миром.

При обращении в суд истец должен в обязательном порядке приложить документ, свидетельствующий об отказе страховой компании обеспечить добровольное возмещение ущерба ДТП в досудебном порядке и компенсировать нанесенный ему вред в результате аварии. Без этого документа суд не примет исковое заявление.

Если пострадавший в аварии получил травмы легкой или средней степени тяжести, то он сам может обратиться с заявлением о взыскании морального вреда с виновника. Подать иск на возмещение ущерба при ДТП со смертельным исходом или при наличии травм тяжелой степени, взыскать компенсацию могут ближайшие родственники пострадавшего

Во втором случае процесс взыскания проходит в гражданском порядке, поскольку имеет место административное правонарушение. В первом же – возмещение вреда будет происходить после судебных разбирательств. Следователь проведет расследование и определит виновника. На его имя пострадавшая сторона будет подавать исковое заявление в суд.